每日經濟新聞 2018-02-02 09:25:06

近日記者發現,一些現金貸平臺經過偽裝后以微信小程序的形式上線,繼續違規從事貸款業務。而這些小程序平臺的貸款業務,在2017年曾遭遇“監管風暴”。現金貸為何能上線小程序?相關人士表示,“因為開設成本低,也不需要寫代碼,微信平臺上的用戶也多,都愿意來這里搭建平臺。之所以把類目設置得五花八門,主要是為了逃避監管審核。”

每經編輯|趙慶

2017年1月9日,微信小程序正式上線。小程序無需安裝APP,用戶要用的時候隨時調出,節省了手機內存,因此深受用戶喜愛。

但是每經小編(微信號:nbdnews)注意到,小程序在方便用戶的同時,因為其門檻低的特性,也使得很多魚龍混雜的第三方業務也混入小程序平臺。

近日,根據新華社記者調查,一些現金貸平臺經過偽裝后也以小程序的形式上線,繼續違規從事貸款業務。

每經小編(微信號:nbdnews)注意到,這些轉戰小程序平臺的貸款業務,在2017年曾遭遇“監管風暴”。

過度借貸、暴力催收、個人隱私受到侵犯等問題,都成為現金貸業務發展的隱患。而由微信小程序導流的某貸款平臺,也遭到了用戶上千次投訴。

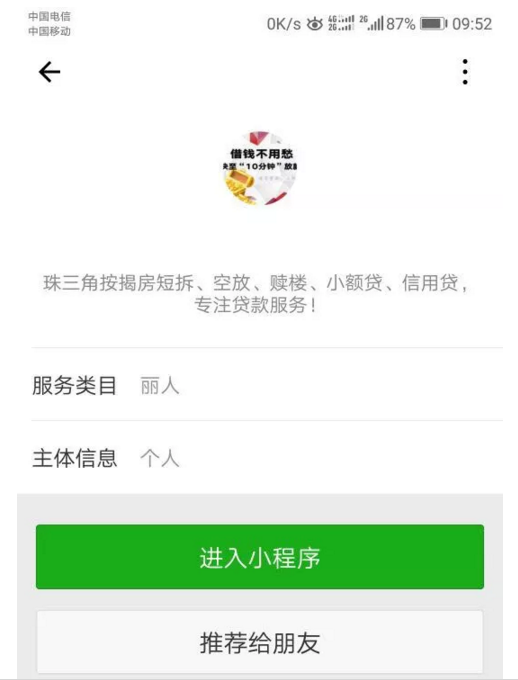

近日,新華社記者在微信小程序中輸入“貸款”搜索,隨即有數十個相關小程序出現在列表中,如個人無抵押貸款、黑戶新貸款、秒借貸款等,額度從200元到10萬元不等,都號稱“放款簡單、快速”。

記者對排列在前的30個關于貸款的小程序逐個排查發現,8個小程序所屬企業主體在工商登記信息中有小額貸款經營資質,其余小程序基本都屬于違規經營貸款業務。

有一類貸款業務是通過小程序引流至網貸APP。在一款名為“貸款借錢王”的小程序中,記者在填寫手機號和驗證碼后,被引導至手機應用商城下載了一款名為“貸上錢”的APP。用戶協議顯示,這款APP屬于上海騰橋信息技術有限公司。經查詢,該公司的工商登記信息顯示的經營范圍明確規定:不得從事增值電信、金融業務。

在“聚投訴”平臺上,針對該公司的投訴達1000多次,主要是“變相收取高利息”“暴力催收”等內容。

在一款名為“找貸款去哪兒”的小程序中,其服務類目標注為“圖書報刊/音像/影視/游戲/動漫”,但該小程序中匯聚了包括“校園貸”“工薪貸”“公積金”等多個網絡小貸。

記者核查發現,多數撮合小貸的小程序法人主體,都以“巧立名目”的方式超范圍經營。

在一款名為“貸款空放”的小程序中,有一個用于咨詢“貸款方案”的深圳手機號。記者在撥通該號之后,提出要借款5000元一個月做周轉,對方遂開出月息20%的“砍頭貸”條件:即借款5000元,實際到手為4000出頭,一個月后需支付本息6000元。

記者發現,這些明確違規的現金貸小程序和合規網貸公司的小程序混雜在一起,用戶很難分辨究竟哪個才是合法的。

新華社記者調查發現,一些借貸小程序多以個人名義申請開通,服務類目包含綜合生活服務、公關、推廣、市場調查、家政服務等。

某知名現金貸公司業務負責人稱,在監管新規出臺后,一些非法小貸公司的網站被取締,于是將目光投向了小程序這樣的平臺。“因為開設成本低,也不需要寫代碼,微信平臺上的用戶也多,都愿意來這里搭建平臺。之所以把類目設置得五花八門,主要是為了逃避監管審核。”

為了解現金貸小程序的上線難度,記者通過網絡檢索到一些小程序“代開發者”,并以某借貸公司福州分公司業務代表的名義向其了解小程序的上線流程。

據某“代開發者”稱,申請小程序一般可分為個人和企業申請,企業申請要求提供工商營業執照等信息,個人申請則無需證明,只是缺少附近和支付功能。

他建議記者,如果未取得相應資質,可以個人名義申請無需營業執照的類目,如家政、麗人等,審核通過后再換上需要展示的內容,一般沒有人投訴就不會被封號。

另一小程序“代開發者”則表示,如果不在小程序上做交易,只是單單做一個掃碼引流頁面,平臺也不會輕易作封號處理。

記者30日就上述問題函詢微信官方,對方答復稱,在小程序的前置審核方面,微信官方目前主要從以下幾個方面進行審核:

一、小程序主體真實性審核

二、小程序賬號基本信息審核,如名稱、logo、簡介、類目等;

三、特殊行業類目需添加符合法律規定的資質,比如非銀行機構從事、提供借貸或借貸信息服務的法律法規依據,和相應的資質文件都要進行提交審查;

四、基于微信公眾平臺的公眾號、小程序主體的信用識別能力,以及對違規主體的賬號提前發現。

記者還被告知,針對不少成功“躲貓貓”上線的黑貸小程序,微信方面目前已經根據關鍵詞策略清理了數百個惡意的“借貸”類小程序。而針對小程序名稱與類目存在不符的情況,微信方面也開始進行排查處理。

記者發現,目前通過“貸款”“現金貸”等關鍵詞已無法搜索到相關小程序。

2017年12月,銀監會聯合央行印發了《關于規范整頓“現金貸”業務的通知》。

《通知》明確,小額貸款公司監管部門暫停新批設網絡(互聯網)小額貸款公司;暫停新增批小額貸款公司跨省區市開展小額貸款業務。已經批準籌建的,暫停批準開業。同時,將暫停發放小貸公司牌照。

值得注意的是,《通知》指出,對于不符合相關規定的已批設機構,要重新核查業務資質。

同時,這份《通知》還對畸高利率、暴力催收等問題提出了明確的禁止規定。

那么,如今被嚴密監管的現金貸業務換了馬甲到小程序平臺繼續開展,應該如何規范治理呢? 據新華社:

中國人民大學金融科技與互聯網安全研究中心主任楊東教授表示,微信小程序作為新興的開放型平臺工具,具有強大的網絡引流作用。因此平臺的經營方應當承擔起更大的監管責任,加強對開發者的約束。

北京大學法學院副院長薛軍教授認為,一方面應盡快推動相關法律出臺,補強規范效力;另一方面則應制定針對性更強的處罰措施,包括完善開發者實名制、建立多次違法主體“黑名單”、強化小程序核心內容審查技術手段,以及小程序分級分類制度。

每經編輯 鄭直

每日經濟新聞綜合新華社、北京青年報、每經網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112