華爾街見聞 2018-05-15 22:20:22

本周三(5月16日)港股盤后,騰訊控股將發布2018年第一季度財報。各大投行的普遍預計騰訊業績將保持增長,收入同比增幅介于45%-48%之間,而各機構對凈利潤的增幅預測則差異較大,介于23%至37%之間,主要是因為對毛利潤的看法存在分歧。在線廣告業務、游戲業務、社交媒體業務、新零售布局是市場關注四個重點。

本周三(5月16日)港股盤后,騰訊控股將發布2018年第一季度財報。騰訊業績對騰訊股價能否重拾漲勢起關鍵作用。市場最關注的,是上季度曾出現2015年二季度以來首次環比下滑的游戲業務能否恢復增長,同樣為投資者所關心。

此外,是騰訊的進取投資策略能否獲得不錯的收益狀況,以及會否對公司的毛利潤率產生影響。當手游業務遇到增長壓力時,騰訊在廣告業務、金融業務和新零售以及小程序方面的成長,也就更受市場關注。

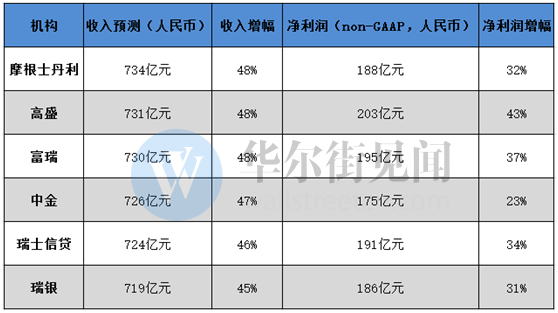

港股“股王”騰訊一季度業績備受關注。各大投行的普遍預計騰訊業績將保持增長,收入同比增幅介于45%-48%之間,將達到719億元-734億元,預測值浮動范圍不大。

而各機構對凈利潤的增幅預測則差異較大,介于23%至37%之間,主要是因為對毛利潤的看法存在分歧。

而這六家投行對騰訊的目標價定在508至540港元之間,以周二騰訊398.0港元的收盤價計算,仍有27.6%到35.7%的潛在上漲空間。不過從3.35%的跌幅來看,市場對于騰訊一季度的業績表現仍不太樂觀,讓股價承壓。

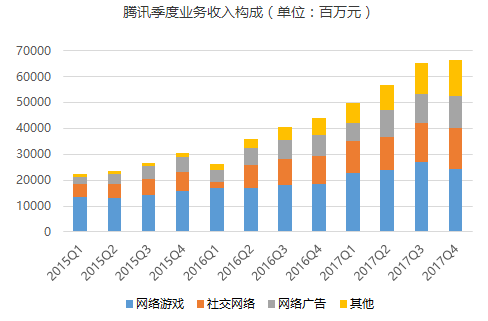

2017年四季度報中,騰訊在線游戲業務季度環比下滑9%,雖然公司網游業務同比增長32%至人民幣243.67億元,但環比下降9%也是自2015年二季度以來,騰訊游戲業務首次出現季度環比下降。

來源:東吳證券張良衛團隊

作為騰訊的明星業務板塊和“現金牛”,游戲業務表現如何也直接關系到騰訊的總收入和利潤情況。騰訊旗下個人電腦(PC)客戶端游戲業務的收入增長放緩速度,是目前市場最大的憂慮。若首季業績實際在市場預期之內的話,將大大增加確認該股已通過測試低位的考驗的可能性。

伽馬數據發布的《2018年1-3月移動游戲產業報告》顯示,全國移動游戲市場一季度同比增長12.5%。其中,《王者榮耀》仍然穩居收入榜榜首,季度流水超過40億元。

不過12.5%的同比增長率為2016年以來的最低值,手游市場規模基數增大、人口紅利見底等原因導致手游很難再保持以往的快速增幅。面對這種局面,以游戲業務為重的騰訊必然會受到影響,未來對用戶活躍度和付費水平的深耕,將成為其游戲業務成長的新戰場。

中信證券認為,騰訊移動游戲業務將持續強勁。騰訊第一季度共上線10款移動游戲,IOS中國區排行榜數據顯示王者榮耀、QQ飛車等主力產品收入流水依然強勁,預計2018一季度騰訊移動游戲收入為205億元,同比增加59%,環比增加21%;受2017年高基數影響,PC端游戲預計全年同比增長0%-10%。

對于游戲業務可能出現的波動,中信證券認為騰訊在游戲業務中已全環節布局,騰訊移動游戲平臺屬性突出,較傳統游戲公司項目屬性存在顯著差異,業績表現主要和國內市場整體景氣度相關,單游戲產品業績波動更多是短期擾動,不影響長期邏輯。

中金認為騰訊即將推出的新游戲為其注入新動力。該行認為騰訊現時股價受壓只有暫時性,建議投資者耐心等候,相信騰訊即將推出新的游戲大作,加上小程式后續發展,屆時將重拾增長動力。

國金證券預計,PC端游戲騰訊表現將保持穩定,而手游表象將遠遠強于市場水平。

此外,今年3月騰訊還收購了Ubisoft 5%的股份,有利于將更多外國高質量游戲引入國內市場。騰訊在游戲領域的競爭優勢和護城河,短期內似乎難以被撼動。

除了短期內最受關注的手游收入以外,騰訊的廣告收入是另一熱點。自3月起微信朋友圈廣告投放增加,對部分使用者增至一天展示兩條廣告,再加上小程序變現能力多元化,小程序首季月活躍用戶達4億以上,預計將支撐騰訊在廣告市場提升份額。

去年推出的小程序,豐富了微信旗下的內容提供位置,與朋友圈和公眾號能否實現廣告打通,提升廣告營銷的成效值得關注。

國金證券認為,微信小程序或將為朋友圈創造巨大的廣告需求,小程序廣告剛開始變現,未來潛力無限。而公眾號和朋友圈的廣告上,騰訊有提價和增加廣告位的可能,一旦實施,收入將激增。該券商預計,一季度騰訊廣告收入為135.34億元,環比增加9.49%,同比大增96.49%。

2017年騰訊內部廣告業務組織架構調整完成,統一廣告投放平臺的搭建,加上2018年下半年的世界杯所帶來的廣告效應,預計年內騰訊廣告業務貨幣化將進一步加速。

騰訊的主營業務分為游戲、社交網絡增值服務(不含游戲)、廣告和其他業務。其中“其他業務”主要包括互聯網金融和騰訊云,這兩個業務也是騰訊大力投入的方向。

互聯網金融業務方面,騰訊遇到的最直接對手是經驗豐富的螞蟻金服。2017年,“其他業務”同比增速高達153%的情況下,微信支付的貢獻不容忽視,但互金業務對騰訊的利潤貢獻則非常小,“其他業務”的毛利潤率只有22%。

國金證券認為,支付寶在2017年下半年開展的大規模補貼活動導致兩家的利潤率承壓;其次,騰訊旗下的微眾銀行并未開展利潤豐厚的小額貸款業務,對理財業務投入的資源也不多。

目前,全國線上零售業移動支付滲透率已達85%,而線下卻只有15%。未來支付寶和微信支付仍將面對大片可開發的空白市場。

國金證券預計,無論微信支付能否繼續提高市場份額,騰訊的互金業務收入規模都有巨大的上升空間,關鍵取決于騰訊是否能擴大理財、消費信貸等高利潤業務的規模。

在1月份股價創下歷史新高后,騰訊控股市值縮水820億美元,總市值也被阿里巴巴追上,甚至超越。自1月23日以來,騰訊股價已經下跌13%,跌幅是恒指的兩倍多。

南非大股東Naspers和總裁劉熾平的減持,讓騰訊股價經歷了一番低谷。而據彭博分析稱,騰訊股價高位回落,最主要原因是投資者正在消化這家互聯網巨頭的大規模支出。

騰訊在2017年年報發布時曾表示,將在2018年采取更進取的投資策略,以增強網絡視頻、云服務、支付服務、人工智能、智慧零售等領域的競爭優勢,有必要時,將犧牲短期利潤率以追求未來增長。這一戰略促使其去年第四季度成本激增了72%。

周三即將公布的財報中,市場最關注的無疑是不斷增長的成本和投資,將在何種程度上損害騰訊的盈利能力。彭博分析師預估,騰訊最新報告期的毛利率將低于47%,為2003年最早有相關數據記錄以來最低。

不過,近期三家騰訊投資的公司騰訊音樂、微醫和虎牙合計2500億港元的IPO計劃啟動,也表明騰訊的早年投資有所收獲。

中信證券徐英博團隊認為,騰訊對外投資項目數位列國內互聯網公司之首,2017年對外投資106家企業,高于同期阿里、百度總和(49家),目前在一級市場,騰訊累計投資資產估值預計數千億元。長周期看,依托騰訊強大的平臺優勢和資源整合能力,騰訊投資具有同行所無法比擬的天然優勢,2017年騰訊確認投資收益超過200億元,預計中長期投資收益對公司業績貢獻將持續提升。

去年第四季度,騰訊的微信和WeChat合并月活躍用戶達到9.886億,同比增長11.2%,高于同期國內移動互聯網用戶增速(8.3%),春節后,合并月活躍用戶超過10億。不過,QQ月活7.83億,同比下降9.8%,環比下降7.1%。

來源:東吳證券張良衛團隊

目前,普遍認為在社交媒體方面的用戶增長紅利期已經過去,能否延長用戶的使用時間,增強粘度成為社交媒體的重點,用戶流量入口中心地位也需要進一步強化。

在視頻方面,騰訊微視和騰訊投資的快手,都遇到了抖音的強勁挑戰。抖音對于年輕人的吸引力,加上社交元素的融合,讓騰訊在社交媒體方面感受到了巨大競爭。未來,預計騰訊也不會放過微視頻這一風口,仍將在短視頻方面發力。

中信證券認為,以社交平臺為連接中心,騰訊在外圍內容生態(游戲、視頻、文學、直播、音樂等)、服務生態(小程序、金融、新零售、電商、出行、生活服務等)等領域的構建和完善,將持續強化騰訊在國內移動互聯網市場用戶流量入口的中心地位。

在2017年新零售大潮來臨之際,騰訊更是攜重金走到臺前,多次與京東聯合出手,在零售領域進行了大量的投資與收購。主要包括以下幾筆:

2017年12月,中國第三大電商平臺唯品會宣布與騰訊、京東達成合作:騰訊與京東將以8.63億美元認購唯品會12.5%股份;除現金外,唯品會獲得兩個重量級流量入口:微信錢包和京東App。

同月,永輝超市公告騰訊受讓其5%股份,此次交易由京東牽線,在2015年,京東曾向永輝超市投資43.1億元獲得后者10%的股權。

2018年1月,由騰訊控股牽頭,聯合蘇寧、京東、融創與萬達商業簽訂戰略投資協議,計劃投資約340億元收購萬達商業香港H股退市時引入的投資人持有的約14%股份。這將是全球互聯網公司和實體商業巨頭之間最大的單筆戰略投資之一。在此次交易中,騰訊投資100億元,持股比例為4.12%;京東投資50億元,持股比例2.06%。

2018年2月,騰訊、京東聯手以8.87億元的收購了商超連鎖公司步步高共計11%的股份,其中,騰訊將持股6%,京東將持股5%。

此外,今年2月,騰訊還作為主要投資方,參與了京東物流25億美元的融資。此次融資是中國物流行業最大的單筆融資。

大舉投入新零售的騰訊,能否獲得相應的收益,同樣也值得關注。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP