華爾街見聞 2018-11-29 13:57:58

鮑威爾在昨日午餐會上表示,股票市場價格與遠期市盈率等歷史基準大體一致,并不認為美股身處險境。但分析指出,美股公司收益增長遠遠低于股市上升速度,差距即為流動性支撐的泡沫。表明平靜之下,危機在逐漸臨近。

資料圖(圖片來源:視覺中國)

資料圖(圖片來源:視覺中國)

美東時間11月28日周三, 美聯儲主席鮑威爾在紐約經濟俱樂部的午餐會上發表講話,在演講稿披露后,美股迅即大漲,美元指數急跌。鮑威爾稱政策沒有預設路徑,利率“略低于”中性區間,加息影響可能需一年左右體現。而在今年10月3日鮑威爾曾表示,美國經濟表現“相當正面”,美聯儲再也不需要保持超低利率,要循序漸進地轉向中性利率,“當前可能距離中性利率還有一段長路(a long way)”。反差之處可見一斑。

雖然目前市場的關注點主要集中在鮑威爾對利率的表述變化上,但其實鮑威爾講話的內容非常豐富,他在談及聯儲目前觀察的四個脆弱性之一的資產估值水平時釋放出一個信號:美股沒有泡沫!

縱觀主要資產類別的情況,我們看到一些估值水平已經高于歷史水平了。例如,即使在對經濟狀況進行標準調整之后,對風險較高的公司債務和商業地產的估值也處于其危機后分布的上限,盡管它們沒有達到危機前信貸繁榮時期的水平。然而,我們認為,并沒有重要的資產類別估值遠遠超過標準基準,例如,在20世紀90年代末的互聯網繁榮或危機前的信貸繁榮時期。

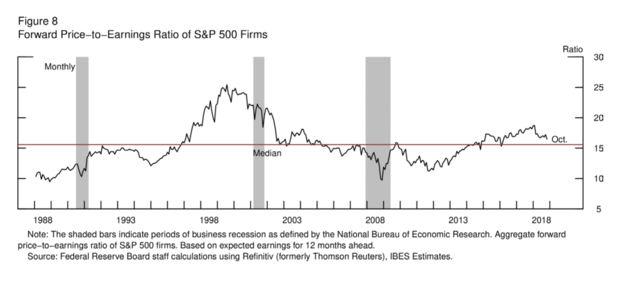

當然,日常最受關注的資產類別是股票。今天,股票市場價格與遠期市盈率等歷史基準大體一致(見下圖)。 區分市場波動和威脅金融穩定的事件非常重要。 大幅度持續的股票價格的下跌可能會給支出和信心帶來下行壓力。然而,從金融穩定的角度來看,今天我們不認為股市身處險境。

作為美聯儲主席直接評價美股沒有泡沫也實屬比較罕見。

但清華大學國家金融研究院院長朱民在本月中國國際金融學會年會上表示,數據顯示,債務方面,美國政府債務占世界第一,股市方面,目前,美股平均估值達到28至29倍,公司收益增長遠遠低于股市上升速度,差距即為流動性支撐的泡沫。美股的股市處于歷史高度,估值也在歷史高度,泡沫較明顯。

財經網站Epsilon Theory的Ben Hunt則認為,表明平靜之下,危機在逐漸臨近。

從美國家庭凈值對比美國GDP來看,從1951年到1997年的46年間,美國家庭財富的增長基本上和整體GDP增長是相符的。但是從1997年到如今的20年間,這種情況發生了變化,兩者出現了分歧。在這20年里,市場經歷了互聯網泡沫、次貸危機以及如今的金融資產泡沫。

Hunt指出,正是上述問題使得家庭財富增長超過了整體經濟增長,但這些泡沫最終都會在美聯儲貨幣政策之后被故意戳破。“在現代貨幣系統中,這是一個一直在被使用的創造泡沫的方式,故意將貨幣價格壓低,鼓勵借貸和杠桿,讓未來的增長提前到來。如果可以一直維持下去,這是個好方法。”

但問題是,這是難以持續下去的。Hunt認為,在通脹走高之后,美聯儲總是會戳破泡沫的,而眼下,通脹已經開始上升了。

尤其是本月早些時候,美股科技巨頭們紛紛出現深幅調整,除了讓人們普遍擔心對整個資本市場產生負面影響外,對新一輪科技股泡沫破滅的質疑聲則更加令市場感到不安。

根據英國《經濟學人》智庫的數據,當今的科技公司,每一美元對基礎設施的投資,會拉動五美元的銷售增長。而十年前,一美元投入將至少帶回十美元的回報。

(華爾街見聞 周明明)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP