每日經濟新聞 2019-01-31 22:48:10

春節前監管層又出招了,這次針對的是近期一直低迷的兩融業務。1月31日晚間,證監會網站消息顯示,證監會指導交易所完善融資融券交易機制,滿足投資者多樣化需求,擬取消“平倉線”不得低于130%的統一限制、擴大擔保物范圍、兩融標的還將擴容。

每經記者|王硯丹 每經編輯|吳永久

圖片來源:攝圖網

春節前監管層又出招了,這次針對的是近期一直低迷的兩融業務。

1月31日晚間,證監會網站消息顯示,證監會指導交易所完善融資融券交易機制,滿足投資者多樣化需求:為進一步優化融資融券業務機制,提升證券公司自主管理能力,滬深交易所正在抓緊修訂《融資融券交易實施細則》,擬取消“平倉線”不得低于130%的統一限制,交由證券公司根據客戶資信、擔保品質量和公司風險承受能力,與客戶自主約定最低維持擔保比例;同時,擴大擔保物范圍,進一步提高客戶補充擔保的靈活性。此外,為滿足投資者對標的證券的多樣化需求,滬深交易所正在研究擴大標的證券范圍。

這意味著券商將對兩融業務指標具有更多自主權。而從過往歷史來看,雖然兩融歷史不到九年,它已經成為市場重要組成部分。

我們先來看看目前兩融規則的基本情況。

根據東方財富Choice金融終端數據顯示,目前兩融股票標的共有950只,ETF有48只。最新一次擴大融資融券標的是在2016年12月,距今已有25個月。

目前實施的《融資融券細則》為2015年7月1日發布的修訂版本(后有三次小修訂)。當時正值2015年上半年A股市場經過了大漲之后的大跌階段。滬深交易所對維保比例、兩融標的調整等事項都作了詳細規定。

如《上海證券交易所融資融券交易實施細則》第四十三條明確規定:客戶維持擔保比例不得低于130%。“當客戶維持擔保比例低于130%時,會員應當通知客戶在約定的期限內追加擔保物,客戶經會員認可后,可以提交除可充抵保證金證券外的其他證券、不動產、股權等資產。會員可以與客戶自行約定追加擔保物后的維持擔保比例要求。”

從目前情況來看,各大券商一般在兩融上設置預警線和平倉線兩大標準,大部分券商所采納的是維保警戒線150%、平倉線130%的標準。但少數券商會根據市場與公司風控情況有所調整。如申萬宏源去年2月7日將警戒線從150%降低到130%;去年12月24日開始,又將信用賬戶維持擔保比例警戒線由130%調整到140%;平倉線則維持在130%。

而要納入兩融標的,則需要滿足非常“苛刻”的條件。如《上海證券交易所融資融券交易實施細則》第二十四條明確規定,標的證券為股票的,應當符合下列七個條件:

(一)在本所上市交易超過3個月;

(二)融資買入標的股票的流通股本不少于1億股或流通市值不低于5億元,融券賣出標的股票的流通股本不少于2億股或流通市值不低于8億元;

(三)股東人數不少于4000人;

(四)在最近3個月內沒有出現下列情形之一:

1.日均換手率低于基準指數日均換手率的15%,且日均成交金額小于5000萬元;

2.日均漲跌幅平均值與基準指數漲跌幅平均值的偏離值超過4%;

3.波動幅度達到基準指數波動幅度的5倍以上。

(五)股票發行公司已完成股權分置改革;

(六)股票交易未被本所實施風險警示;

(七)本所規定的其他條件。

總之,意思就是要滿足流動性和活躍度的非新股、非ST個股,且不能是只有一兩千萬流動股本的袖珍股。

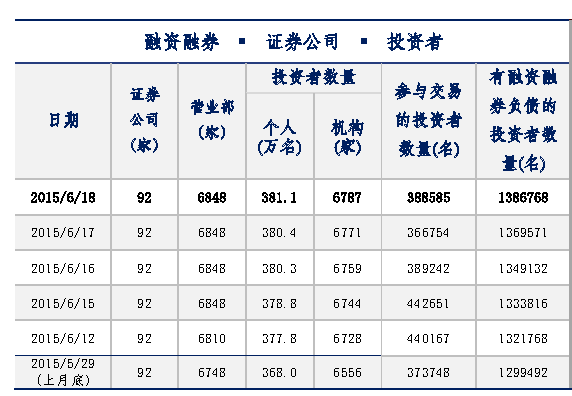

從目前交易的情況來看,自從2015年6月融資余額見頂2.226萬億元之后,兩融交易雖過程有反復,但活躍度一直未能回歸2015年當時峰值。根據東方財富Choice金融終端數據,兩融余額從2018年6月開始已經連續8個月回落。

如上圖所示。2018年3月,兩融余額超過1萬億元大關。4月、5月跌至9900億元之下。而從2018年6月開始一路下挫,截至2019年1月30日已經下跌至7334億元,較2018年3月跌幅超過25%。絕對值更是只相當于2015年6月18日高點的三分之一。

這一方面與市場下跌之后投資者持倉市值下跌有關,另一方面也與沒有賺錢效應后投資者參與意愿下降有關。

根據證金公司數據,2015年6月18日,共有92家券商的6848家營業部開展融資融券業務,有381.1萬個人投資者、6787家機構開戶,當天有38.86萬名投資者參與交易,有138.68萬名投資者收盤后有融資融券負債。

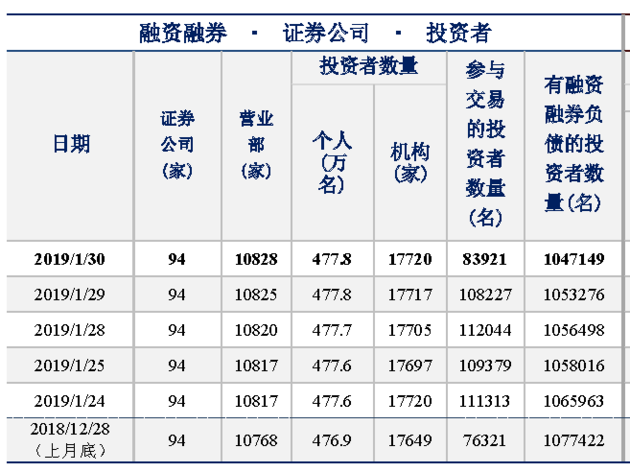

但是我們再看看2019年1月30日的最新數據:94家券商10828家營業部開展交易,開戶的個人投資者和機構投資者分別達到477.8萬名和1.77萬家,當天只有8.39萬名投資者參與交易,收盤有負債的投資者下降為104.71萬名。

兩融活躍度下降,于券商而言,信用業務收入相應也下降。另外,由于市場頹廢,在現行制度下,券商與投資者的糾紛也時有發生。如就在1月31日晚間,中國銀河發布公告稱,公司作為原告近日向北京西城區人民法院提起訴訟,并收到其出具的《受理案件通知書》:由于融資融券客戶葛洪濤的信用賬戶維持擔保比例低于130%,且未在約定期限內足額追加擔保物,公司根據雙方簽署的《融資融券合同》的相關約定,對葛洪濤的信用賬戶執行了強制平倉措施。對平倉后未予償還的融資負債,公司向法院提起訴訟,請求法院依法判令葛洪濤償還融資本金,支付融資利息、罰息,并承擔案件受理費,合計人民幣5121.09萬元。

業內人士指出,如果取消“平倉線”不得低于130%的統一限制后,券商可以根據市場和風控經營等情況自主確定相關標準,且也可與部分優質客戶進行更多協商,有利于券商開展兩融業務的靈活性和穩定性。

不過,證金公司數據顯示,整體而言,券商目前兩融業務具有較高安全墊,截至1月30日,市場兩融平均維保比例達到237.4%,遠高于130%的警戒線。

值得一提的是,調整兩融標的也可能對市場產生深遠影響。而這是時隔兩年多之后,監管層首次再提兩融標的擴容。

歷史上,兩融標的曾經經歷了五次擴容。第一次是在2011年12月5日。融資融券標的證券數量正式從90只擴容到285只,并引入7只ETF基金。

第二次是在2013年1月31日,當日兩融標的由之前的278只擴充至500只,并首次將6只創業板個股納入兩融標的。它們分別是吉峰農機、機器人、華誼兄弟、碧水源、燃控科技和蒙草抗旱。

第三次是在2013年9月16日。兩融標的股將由原有的494只增加至700只。那一次大擴容后,滬深市場兩融標的個股占流通市值的比重分別達87%和59%。

第四次是在2014年9月22日,新增205只融資融券標的股。至此滬深兩市兩融標的達到900家(由于大規模調整間歇期,某些公司有可能因合并、ST等原因被調出兩融標的,因此兩融標的數量也可能隨時變化)。

第五次是在2016年12月2日盤后,滬深兩市交易所同時發布公告稱,經證監會批準,將標的股數量由873只擴大到950只。其中,上交所標的股由485只增加至525只;深交所標的股由388只增加至425只。上述調整將自2016年12月12日起實施。

那么,兩融標的調整對于A股市場有何影響呢?

回顧歷史行情可以看出,在第一次2011年12月5日兩融標的第一次擴容當天,由于市場處于弱勢,滬指以下跌1.16%報收,當天收于2333.23點。此后到年底,市場繼續殺跌,當年最后一個交易日——12月30日滬指報收于2199.42點。

第二次大擴容,2013年1月31日,滬指雖然以紅盤報收,收于2385.42點,但此后便進入一輪中級調整,至2013年6月25日創下1849點的低點。

值得一提的是,在經歷調整后,那一次被納入兩融標的6只創業板個股,除吉峰農機外均表現不俗。華誼兄弟、碧水源、機器人和蒙草抗旱甚至創出了當時上市以來新高。

第三次大擴容是在2013年9月16日。當天滬指仍以微跌報收,收于2231.40點。其后大盤總體震蕩向下,至2014年1月一度跌破2000點大關。

第四次大擴容的2014年9月22日則恰逢大牛市啟動前夜。盡管擴容當天滬市以下跌報收,但最終從2300點下方一路上沖至2015年6月上旬的5178.19點,漲逾1倍。

第五次2016年12月12日擴容當天,滬指以大跌2.47%報收,收盤點位為3152.97點。此后的2017年市場一波三折,但藍籌股仍有過較好表現,最終在2018年1月沖破了3500點大關。

盡管前五次的標的擴容后市場漲跌不一,但從微觀來看,滬深交易所選擇標的的態度或多或少影響到市場之后風格——如第五次擴容滬深交易所首選的“標的股票主要為市盈率較低、流通市值較大、交易較為活躍和市場表現較為穩定的股票。”這表明希望投資風格要往好股票、合適的價格上引導,避免“劣幣驅逐良幣”,一味搞小、搞新、搞概念搞重組。而之后的2017年,藍籌股也確實獲得了投資者追捧。如中國平安2017年年漲幅超過100%,連宇宙行工商銀行都有超過40%年漲幅的不俗表現。

不久之后的第六次擴容,又有哪些新標的可能入選?火山君(微信公眾號:huoshan5188)將持續關注。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP