每日經濟新聞 2019-08-12 14:51:33

上市PE機構的改制已經成為一股不可阻擋的潮流——去年2月,銳盛投資宣布放棄合伙制;同年5月,KKR如法炮制;今年4月,黑石集團也宣布放棄合伙制,并于7月完成改制;現在,這一陣營中又加入了凱雷集團。

每經記者|李蕾 每經編輯|肖芮冬

圖片來源:攝圖網

近日,一則消息引起了《每日經濟新聞》記者的注意——私募股權大佬凱雷集團(Carlyle)在公布二季報的同時,發布聲明稱將從合伙制企業轉為公司制架構,該決定自2020年1月1日起生效。

事實上,在凱雷之前,黑石集團、KKR等紛紛放棄了此前的合伙制,美國的上市PE巨頭們正在集體向公司制回歸,其背后的原因與源起于2017年的美國稅制改革密不可分。那么這對于國內機構來說是否有啟發呢?業內人士對此怎么看?

多位投資機構人士在接受每經記者采訪時表示,由于國內和美國情況完全不同,尤其是在稅制方面,因此黑石、凱雷和KKR等的案例并不具備很大的參考價值。而另一方面,基金管理公司的架構和基金的架構是兩個層面的事情,兩者要區別開來看待。

來自私募通的數據顯示,1987年成立的凱雷集團是一家全球性另類資產管理公司,旗下擁有339個投資基金。凱雷的二季報也顯示,其資產管理規模為2227億美元,過去12個月內增長了6%,業務方向主要包括四大領域:企業私募股權、實物資產、全球信貸和投資解決方案。

在此之前,凱雷集團在公司層面一直采用的是合伙制,這與美國上市PE公司之前的做法一脈相承。公開資料顯示,第一家上市的美國PE巨頭為黑石集團,其上市主體就是一家有限合伙企業,這既是黑石出于對私募股權投資業務特殊性的考慮,也避免了雙重征稅乃至多重征稅的可能性。也正因如此,黑石集團上市時的股權結構成為了行業樣本,2010年KKR上市、2012年凱雷上市均沿用了這樣的架構。

縱觀這些機構的發展軌跡,可以看出,“稅”是其采取哪種架構的主要參考指標。那我們就來捋一下美國的稅制對于PE等投資機構架構產生的影響。

在實施稅改之前,如果一家PE采用公司制,那么它需要為所有的收入繳納企業稅。這就意味著,其要為占收入大頭的“業績報酬收入”繳納稅款。但是,如果采用有限合伙企業形式上市,那么前面所說的這部分關于“業績報酬收入”的企業稅則無需繳納,只需為基金管理費收入繳納企業稅,而這相對于業績收入來說九牛一毛。這,就是所謂的“稅收穿透”。

到了2017年底,美國國會通過了美國史上最大的稅收減免法案,將公司稅的稅率由35%大幅削減至21%。用黑石集團公告中的話來說就是,公司制PE的稅負變得“可以接受了”。這一結論也得到了凱雷等公司測算的支持。也就是說,這次稅率調整將這些PE機構精心設計的合伙制架構所期望達到的避稅效果弱化了許多。

在這樣的背景下,上市PE機構的改制成為一股不可阻擋的潮流。去年2月,銳盛投資(Ares Management)宣布放棄合伙制;當年5月,KKR如法炮制;今年4月,當初“第一個吃螃蟹”的黑石也宣布放棄合伙制,并于7月完成改制;現在,這一陣營中又加入了凱雷集團。

稅改當然是一個最直接的誘因,而它帶來的另一大好處也顯而易見:改制后股價的提振、交易量的提升。這背后的原因在于,改為公司制之后,上市的PE巨頭們將能夠被羅素、標普等指數納入,帶來海量投資者。事實上,數據也確實表明,這些PE改制后交易量提升明顯,共同基金和指數基金持有量顯著增加,這也意味著能夠募集到更多資金。

從這個角度來看,美國PE巨頭的做法或許能給國內上市機構帶來更多啟發。

上文所說的PE機構改制,實際上是在基金管理人(GP)層面發生的轉變,和基金的組織架構并無關系。

一位來自滬上某大型創投機構的VP告訴每經記者,縱觀國內機構,GP層面大部分采取的就是公司制,本身“不存在什么改制的問題”;不過在基金層面,合伙制依然是國內外私募股權基金應用最廣泛的組織形式。

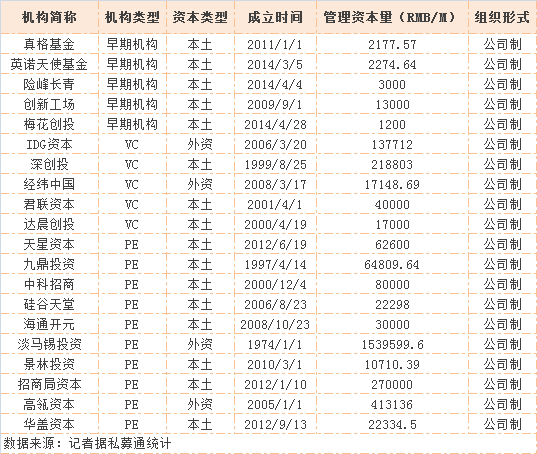

根據私募通數據,《每日經濟新聞》記者做了一個簡單的統計,以下是國內部分知名的機構代表在GP層面采用的形式(選取部分機構,排名不分先后):

記者隨機抽取了20家知名機構,不難看出,在基金管理層面,這些機構清一色地采用了公司制的架構。背后原因,還是得從“稅”說起。

北京一家PE的投資經理告訴記者,公司制創投和合伙制創投是國際上通用、并行的兩種形式。“澳大利亞、德國、中國等往往以公司制為主;而在美國,稅率調整以前以合伙制為主。其實不同國家和地區選擇什么樣的基金管理公司架構,其背后往往有更深層次的原因。因此在分析中國創投基金選擇的形式時,要首先分析中國的相關政策法規。”

我們先來看看他提到的背景。

在國內,基金管理人要為每年的利潤繳納企業所得稅,稅率為25%,這一點和其他企業是一樣的;不同的是,基金管理人還需要為管理費和業績報酬收入繳納增值稅,稅率一般為6%。

不過除此之外,國內創投基金在稅收方面能享受一些優惠政策。

比如,2006年3月1日,《創業投資企業管理暫行辦法》(以下簡稱《創投企業管理辦法》)生效,為創投公司提供了法律依據和政策支持;2007年,發布的《關于促進創業投資企業發展有關稅收政策的通知》(以下簡稱《稅收政策通知》),從執行層面為創業投資企業提供大幅度優惠政策。按照該通知規定,凡是遵照《創投企業管理辦法》完成備案程序,經備案管理部門核實投資運作符合規定的“創業投資有限責任公司”、“創業投資股份有限公司”等專業性創業投資企業,若采取股權投資方式投資于未上市中小高新技術企業兩年以上(含兩年)的,可按其對中小高新技術企業投資額的70%抵扣應納稅所得額。如果按投資額的70%所計算的應納稅所得抵扣額在當年不足抵扣,還可在以后納稅年度逐年延續抵扣。

普華永道金融服務行業稅務合伙人錢江濤對記者表示,目前國內機構采用公司制和有限合伙制的情況都存在,除了稅務影響還要考慮公司治理等其他因素,例如LP對基金的管控影響等問題。“一般采用公司制的話,投資人(LP)的話語權更大。當然稅也是很重要的一方面,但這個問題比較復雜,不能一概而論就說采用哪種形式比較好,主要還是看基金的投資標的、什么時候退出、收益形式是什么來綜合判斷。比如,以機構投資者為主、收益以項目公司股息分紅為主的話,采用公司制也許會更適宜。”

前面我們已經捋清楚了基金管理人的架構問題,那么接下來再帶您仔細看看,在基金層面,國內基金普遍采用哪種形式?

上述滬上創投機構VP告訴《每日經濟新聞》記者,目前95%以上的基金采用合伙制架構。“發達國家基金的做法值得借鑒。首先,合伙制基金在架構上應該最為合理,對管理層的激勵機制也都比較科學。另外,有限合伙制的管理層和所有權是分開的,這意味著基金由第三方監管、更加安全,并且更能促進管理團隊充分發揮其積極性。”

在她看來,有限合伙制基金之所以受到多數投資機構的青睞,主要是因為其具有以下幾點比較明顯的優勢:首先,有限合伙制的治理結構更為合理,內部治理結構可以由各合伙人自行約定,相比之下更為靈活。第二,有限合伙制分配機制自由,采用這種架構的基金不受《公司法》約束,可以采取按項目分配收益的機制,還可以不按出資比例進行分配,可納入考慮的因素更多;第三,基金采用有限合伙制就為投資者提供了“財務穿透”的通道,相對而言更為便利。

不過,也有業內人士提出了不同的意見。

華南某股權投資基金的法律風控負責人就對每經記者表示,由于基金出資人的整體稅負影響到出資人的最終收益,因此選擇合伙制或公司制基金,應將出資人的整體稅負作為考量和籌劃的一項重要影響因素。“以前有觀點認為,合伙制基金可以減少所得稅的納稅環節,因此比公司制在總體稅負上更有優勢。但根據我國現行稅收的規定,對投資人而言,有限合伙制與公司制的總體稅負差異不能一概而論。”

還有PE高管曾在公開場合表示,公司制的基金使得股東的資金跟管理層的費用在一個公司的賬戶上,創業投資有限公司有幾項業務都可用來作為稅務抵扣:一是,基金的對外投資;二是,公司對投資企業的投資咨詢收費;三是,基金本身還可以作為其他基金的管理人,收取基金管理費,這幾項都可以作為稅收抵扣。“因此,公司制基金在稅務方面也有它的優勢,當基金出資人為機構投資者和自然人時,情況也各不相同。目前采用這兩種形式的基金在國內都是存在的,要根據不同的具體情況來選擇相適應的架構。”

更多創投新聞,請關注外光錐創投(微信:waiguangzhui)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112