券商中國 2019-12-17 11:46:36

可轉債發行火爆!僅12月16日,就有4只可轉債同時發行。

統計數據顯示,2019年以來可轉債募資總額已達2,534.99億元,創下歷史最高年度紀錄,已超過同期的IPO募資總額。

可轉債發行火爆年內首現4只可轉債齊發

12月16日,仙鶴轉債、木森轉債、鴻達轉債、明陽轉債發行,合計募資80.37億元。其中募資金額最高的木林森達26.60億元,最少的仙鶴股份為12.50億元。

這是年內A股市場首次出現4只可轉債齊發。

事實上,當前可轉債募資額已逐漸比肩IPO和定增,成為市場最主要融資方式之一。

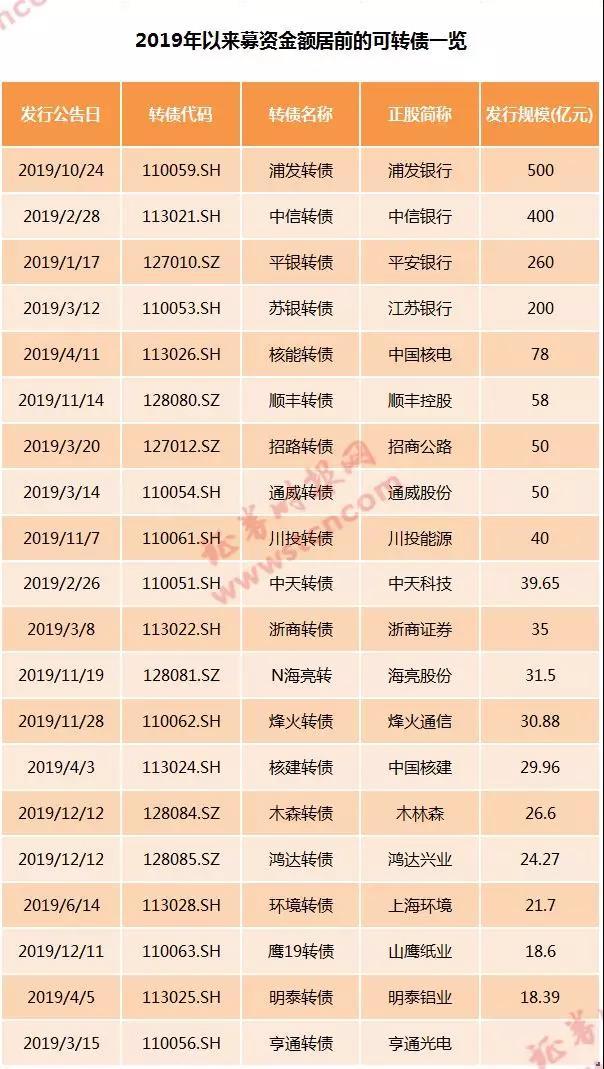

據Wind數據,2019年以來發行可轉債的上市公司已達到108家,合計募資2,534.99億元。

從可轉債具體發行情況來看,今年以來平均每家募資規模為23.47億元。浦發銀行、中信銀行、平安銀行、江蘇銀行等4家公司可轉債募資金額超過100億元。其中,浦發銀行募資金額最高,達500億元。

史無前例!可轉債年度募資總額已超同期IPO

從年度募資總額上看,2019年以來可轉債募資總額高達2,534.99億,已超過同期的IPO(注:排除IPO暫停的異常年份)。

數據顯示,2019年以來A股市場IPO公司為186家,合計募資2,420.12億元。

而此前,A股市場IPO,不論是發行數量,還是募資總額,均顯著高于同期可轉債。

比如2016年IPO公司為248家,募資總額為1,633.56億元;同期發行可轉債公司僅有11家,募資總額僅212.52億元,僅為同期IPO募資總額的13.01%。

2017年9月,東方雨虹可轉債成為證監會調整可轉債申購方式后,首只采用信用申購方式發行的可轉債,此后可轉債逐漸成為市場主要融資方式之一。

數據顯示,2017年A股發行可轉債公司迅速增至40家,募資總額達946.21億元,已達同期IPO募資總額的43.28%。

2018年發行可轉債公司數量進一步增加,達67家,可轉債募資總額對同期IPO募資總額的占比進一步上升,至57.28%。

而今年以來可轉債募資總額更是歷史性地首次超過IPO。

可轉債近年來的快速增長,有一定歷史背景。

光大證券研究指出,2019年可轉債發行量大幅提升,一個重要原因是上市公司定增難度加大。

同時,可轉債相對定增優勢仍在。這種優勢包括:一是股本增加并非一次性完成,緩和了對股價的沖擊;二是可轉債上市即可轉讓,沒有鎖定期,而定增往往設有半年以上的鎖定期;三是定增價格往往低于發行前期的股價,而可轉債的轉股價不低于每股凈資產和發行前期的股價,保護了原股東的利益。

對于上市公司而言,可轉債也具有一定優勢。根據可轉債的定義,該品種本身具有股、債兩種屬性,作為債券,其對于投資者來說,提供了一定的安全邊際,另一方面,可轉債利率遠低于一般債券,給了相關公司以較低利率融資的機會。統計數據顯示,2019年發行的可轉債平均票面利率僅為0.4%。

隨著可轉債的火爆,近期可轉債的網上中簽率總體再次走低,近期發行的克來轉債的網上中簽率已低至0.00265767%,已接近可轉債采用信用申購方式發行以來的最低水平。數據顯示,信用申購以來,網上中簽率最低的為金禾轉債的0.0012638306%。

可轉債賺錢效應不減,下半年以來僅一只破發

可轉債發行、申購火爆的同時,賺錢效應也相當明顯。統計顯示,今年下半年以來上市的可轉債中,僅智能轉債上市首日破發,且目前價格已經回到面值上方。其余上市的可轉債中,歐派轉債首日漲幅超過25%,福特轉債漲幅超過20%,太極轉債、桃李轉債等漲幅也超過15%。

值得注意的是,年內還出現了在今年發行,又在今年提前贖回的可轉債。據悉,平銀轉債因上市后表現較好,已觸發提前贖回條款。

行情數據顯示,平銀轉債上市后表現較好,二級市場價格一直在110元以上,今年8月份甚至一度突破130元。

該可轉債于2019年1月21日發行,發行總額260億元。2019年2月18日,“平銀轉債”正式掛牌上市。

2019年7月25日起,平銀轉債進入轉股期,由于平安銀行股票自2019年7月25日至2019年8月20日,滿足“連續三十個交易日中至少有十五個交易日的收盤價格不低于當期轉股價格的120%(含120%)”,觸發《募集說明書》中約定的有條件贖回條款,平安銀行決定行使平銀轉債有條件贖回權,最終在上市僅7個月后就摘牌。

封面圖片來源:視覺中國

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2026 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112