每日經濟新聞 2021-06-29 17:40:54

◎在聯博中國投資總監朱良看來,對外資機構而言,A股已成為全球投資機構的主戰場之一。他預計,由于目前A股的價值板塊相對境外市場的價值板塊明顯低估,下半年價值板塊或更有機會。

每經記者|王海慜 每經編輯|何劍嶺

圖片來源:攝圖網

近年來,低估值的價值板塊與高估值的成長板塊之間的風格輪動是A股市場的一大特征。

比如,今年上半年,A股的風格先后經歷了從價值向成長的切換,而不少機構只猜對了行情演繹的“上半場”。最近幾年每逢年中、年末,國內機構都會預測未來一段時間內A股的風格將如何切換,事實上,不少外資機構也熱衷于對A股的風格輪動進行研究。

在聯博中國投資總監朱良看來,對外資機構而言,A股已成為全球投資機構的主戰場之一。他預計,由于目前A股的價值板塊相對境外市場的價值板塊明顯低估,下半年價值板塊或更有機會。

此外,目前外資機構中還有一些折中的觀點。瑞銀證券最近發布的策略報告認為,短期內對“價值”和“成長”兩種風格應進行均衡配置。而其他一些國內大型機構則認為,至少目前成長風格仍然占優,例如國泰君安策略團隊在日前發布的研究報告中指出,科技成長將是中報盈利超預期的集中方向,現階段值得重點關注。

近年來,低估值的價值板塊與高估值的成長板塊之間的風格輪動是A股市場的一大特征。

比如,2020年市場的風格向成長股和各種“茅股”一邊倒;而今年上半年,A股的風格先后經歷了從價值向成長的切換,一些成長股和“茅股”在經歷了今年前期的大幅下跌后,近期又開始觸底反彈,不少個股甚至創出了歷史新高。

對于這樣的風格輪動,很少有機構能從頭猜對到尾。然而,不少機構仍然對A股風格切換的預測樂此不疲,最近幾年每逢年中、年末,國內機構都會預測未來一段時間內A股的風格將如何切換。

事實上,不少外資機構也熱衷于對A股的風格輪動進行研究。聯博股票資深投資策略師黃森瑋認為,A股這樣的風格輪動在全球范圍內也不是獨有的現象,例如去年美股的成長股表現突出,但今年美股價值股的表現也不錯。

黃森瑋認為,從歷史來看,目前標普500指數的年K線仍然處在二戰以來的長期上升通道中,在經歷去年一季度美股因新冠疫情遭遇的“閃電熊”后,預計目前美股仍然處于牛市的早、中期階段。

而在對比目前的A股和美股后,黃森瑋指出,目前美股的價值股并不是特別便宜,相反,A股的價值股在估值上則更有吸引力。

據聯博統計,截至今年6月初,滬深300指數中的原材料、工業、能源、金融行業的動態市盈率分別為15.5倍、12.1倍、10.4倍、8.1倍;而標普500指數中的原材料、工業、能源、金融行業的動態市盈率分別為19.1倍、25.6倍、18.1倍、15.6倍。由此可見,目前這些價值板塊A股的估值要明顯低于美股。

聯博中國投資總監朱良指出,對外資機構而言,A股已成為全球投資機構的主戰場之一。他預計,目前A股的價值板塊相對境外市場的價值板塊明顯低估,下半年或許更有機會。

在他看來,2020年A股的價值股明顯跑輸市場,表現也大幅弱于歷史平均水平,這導致A股估值價差(成長股與價值股之間的估值價差)一度達到了歷史頂部,所以今年上半年價值股出現了價值回歸行情。

展望今年下半年,朱良表示,隨著全球經濟進入重啟,中國作為最大的貿易國,有望從中獲益。另外,預計今年、明年中國的名義GDP都將保持較高的增速,因此高經營杠桿的周期行業(金融股除外)將得益于名義GDP的增長,相關行業包括有色金屬、能源行業等。

此外,《每日經濟新聞》記者注意到,目前外資機構中對A股還有一些比較折中的觀點。瑞銀證券A股策略分析師孟磊最近發布策略報告認為,短期內對“價值”和“成長”兩種風格應進行均衡配置。對于均衡配置的理由,孟磊表示,在大宗商品價格出現松動的背景下,市場風格出現再平衡,“價值”風格短期有所回落,“成長”風格重拾升勢。但另一方面,因為經濟進一步復蘇仍有望對“價值”風格提供一定的支撐,而宏觀信貸增速放緩也將限制“成長”風格的估值提升空間。

不過,其他一些國內大型機構則認為,至少目前成長風格仍然占優。國泰君安策略團隊在日前發布的研究報告中指出,隨著通脹與信用收縮走向確定,風險評價下行繼續驅動A股行情拉升。此外無風險利率下行將成為新的力量,與風險評價共同驅動行情拉升。因此,現在做多完全來得及。

就具體行業而言,國泰君安策略團隊認為,科技成長將是中報盈利超預期的集中方向:新能源(電動車)、醫藥(CRO/CDMO)、電子(AIOT/功率半導體/設備)等行業將成為中報超預期的密集方向。

不過,黃森瑋則認為,未來成長股的表現將出現分化。就美股而言,雖然下一階段成長股仍然值得關注,但投資成長股應特別關注其估值。目前不是所有的成長股都可以投資,部分盈利模式并不穩定的成長股(例如一些電動車公司)的估值已過于極端,投資者應聚焦于有高質量盈利能力的成長股。

在今年一季度,各大機構曾經普遍預計今年美聯儲不可能加息。然而隨著近期美國通脹率的快速攀升,市場對今年11月美聯儲可能提前加息的預期大幅升溫。

雖然目前市場面臨美聯儲可能提前加息這一“隱憂”,不過記者注意到,國內外的大型機構卻大多認為此時不宜因此看空市場。

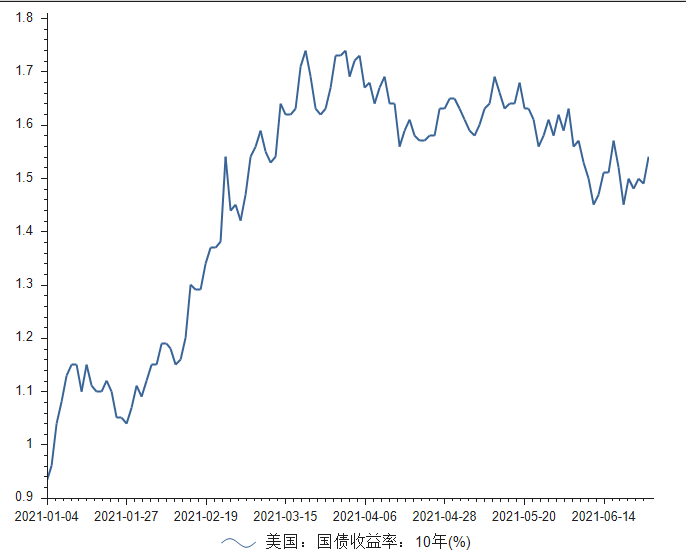

今年來美國10年期國債收益率曲線(數據來源:Choice數據)

國泰君安策略團隊日前發布的策略報告指出,盡管6月美聯儲議息會議后加息預期前移,但美債長端利率受通脹預期回落主導不升反降。

據Choice數據統計,在6月美聯儲議息會議后,美國10年期國債收益率依然保持在1.5%左右的水平。而在今年3月底至4月初,美國10年期國債收益率曾多次突破1.7%。

對于美聯儲的加息預期,黃森瑋今日向記者表示:“我們的經濟學家預計,今年內美聯儲加息的概率不高。最近美國通脹過高的因素是不可持續的,除非接下來通脹持續超預期,否則我們認為美聯儲將在2022年底第一次加息。”

保德信固定收益首席經濟學家、全球宏觀經濟研究主管Nathan Sheets最近就美聯儲縮減資產購買和加息預期發表評論稱,隨著美國經濟強勁復蘇、通脹上行,加之市場風險情緒整體向好,預計在8月的杰克遜·霍爾(Jackson Hole)全球央行年會時,會出現更多關于縮減資產購買的討論,縮減計劃或會于今年四季度期間啟動。美聯儲預計將在每次會議上公布縮減150億美元的資產購買規模,這意味著將購買規模減至零大約需要一年的時間。

不過,Nathan Sheets認為,市場已經消化了“縮減資產購買”的言論,所以未有明顯憂慮出現,這表明市場已意識到美聯儲將充分傳達其意向,并將循序漸進地縮表以免驚動市場。即使開始縮減資產購買規模,但距離加息仍有一段時間,預計不會在2022年底或2023年發生,因為縮表帶來的全球溢出效應預計將是有限的。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112