每日經濟新聞 2023-01-17 18:57:40

◎鄭后成認為,2023年我國宏觀經濟面臨的困難與挑戰主要有兩個:一是2023年我國出口金額累計同比大概率會進入負增長區間;二是2023年我國制造業投資增速中樞大概率低于2022年,且不排除全年持續下探的可能。

◎鄭后成認為,基建投資仍有望成為2023年宏觀經濟增長的“主力軍”。

每經記者|李可愚 每經編輯|陳旭

1月17日,2022年中國經濟“成績單”正式對外公布。

數據顯示,初步核算,2022年全年我國國內生產總值1210207億元,按不變價格計算,比上年增長3.0%。從總量上看,這意味著我國GDP總量首次超過120萬億元人民幣;從增速上看,3.0%的增速可以說超出市場預期。

剛剛過去的2022年,中國經濟頂住多重壓力實現了持續增長,新的一年,中國經濟又將運行在怎樣的區間?經濟的全面復蘇需要哪些條件?過去一年經濟運行遭遇到的“堵點”和“難點”,新一年中我們又將如何加以應對?

就上述話題,《每日經濟新聞》(以下簡稱NBD)記者對英大證券研究所所長鄭后成進行了專訪。

鄭后成 圖片來源:受訪者

NBD:剛剛過去的2022年,我國經濟頂住壓力實現增長,大家也對新一年中國經濟的復蘇非常期待。在2023年,中國經濟面臨的形勢是什么?對于穩增長來說,我們有哪些好用的工具?

鄭后成:相比2022年,2023年我國宏觀經濟面臨的“增量”困難與挑戰有兩個:

一是2023年我國出口金額累計同比大概率會進入負增長區間,且不排除全年維持負增長的可能;

二是2023年我國制造業投資增速中樞大概率低于2022年,至少在2023年上半年可能下探,且不排除全年持續下探的可能。

我們認為,2023年PPI當月同比大概率呈“V”型走勢,不排除全年處于負值區間的可能。

在這一前提假定下,首先看出口金額累計同比。

從歷史走勢上看,出口金額累計同比與PPI當月同比的相關系數為0.70,而出口金額累計同比與PPI累計同比的相關系數為0.66,均為中高度相關。這就意味著,2023年我國出口金額累計同比大概率呈“V”型走勢。

其次看制造業投資增速。從歷史走勢上看,一旦PPI當月同比進入負值區間,則我國制造業投資增速將持續下行;而一旦PPI當月同比進入正值區間,則我國制造業投資增速將企穩回升。

如果這一歷史規律成立的話,則2023年我國制造業投資增速大概率會在全年持續下探。

展望2023年,基建投資大概率還是宏觀經濟的重要支撐。

2022年12月召開的中央經濟工作會議指出,“要通過政府投資和政策激勵有效帶動全社會投資”,途徑主要有三條:

一是“加快實施‘十四五’重大工程,加強區域間基礎設施聯通”;

二是“政策性金融要加大對符合國家發展規劃重大項目的融資支持”;

三是“鼓勵和吸引更多民間資本參與國家重大工程和補短板項目建設”。

可以看出,不論是政府投資、重大工程、區域間基礎設施,還是政策性金融、重大項目,均指向基建投資。我們認為,基建投資仍有望成為2023年宏觀經濟增長的“主力軍”。

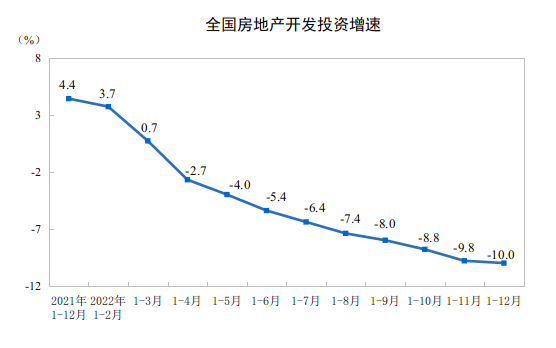

NBD:此次發布的數據顯示,2022年全年房地產開發投資下降10.0%,這一數字立刻引起市場高度關注。作為影響經濟增長的一個重要因素,我們應如何判斷未來的房地產投資增速走勢?

2022年全年房地產開發投資下降10.0% 圖片來源:國家統計局

鄭后成:雖然整體數據顯示2022年全年房地產開發投資下降10.0%,但如果從微觀數據看,當年12月房地產投資增速還是有一些利多因素,主要包括兩個方面:

第一,從國房景氣指數看,2022年12月較11月下行0.07,雖然繼續維持下降的趨勢,但是降幅較前值顯著縮小。

第二,雖然12月房地產國內貸款累計同比、定金及預收款累計同比與個人按揭貸款累計同比均處于負增長區間,但是國內貸款累計同比自2022年7月以來穩步上行,且12月較前值上行了1.50個百分點。

不過,展望2023年上半年,房地產投資增速大幅上行的概率還是較低。對這一判斷的依據主要有兩點。

第一,2022年12月商品房銷售面積累計同比錄得-24.30%,較前值下行1.0個百分點,突破前期震蕩區間的下限,表明商品房銷售面積累計同比尚未觸底。在商品房銷售面積累計同領先房地產投資增速3~6個月的背景下,預計房地產投資增速在上半年大幅上行的概率較低。

第二,2022年12月商品房待售面積累計同比為10.50%,較11月上行0.50個百分點,創2016年5月以來新高,表明商品房庫存壓力較大,對房屋新開工面積累計同比,進而對開發投資完成額累計同比形成壓力。

NBD:2022年全國規模以上工業增加值同比增速和固定資產投資增速都保持了正增長,不過全年社會消費品零售總額則處于負增長狀態,新的一年,我們應該如何更好提振消費市場?

鄭后成:對此,我們首先需要觀察最新的消費數據。據國家統計局介紹,2022年12月社會消費品零售總額當月同比下降1.8%,但較前值上行了4.1個百分點,高于市場預期。

展望2023年,我國消費增長面臨兩重利多:

第一,在新型冠狀病毒感染的沖擊下,2022年我國消費增速較低,這就意味著2023年消費增速面臨低基數的利多。

第二,在科學精準做好防控工作的背景下,雖然2022年12月我國遭受疫情嚴重沖擊,陽性患者居家治療,但是進入2023年1月之后,社會活力重新恢復,聚集性消費與場景式消費出現反彈。綜上,2023年我國消費增速大概率高于2022年。

盡管如此,2023年消費增速依舊面臨一定的壓力,大幅上行的概率也比較低。

首先,從CPI的角度看,2023年核心CPI、豬肉CPI以及交通工具用燃料CPI大概率難以大幅上行,至少在上半年維持低迷,這就意味著2023年CPI當月同比難以大幅上行,至少在上半年維持低迷,難以在價格角度推升消費增速。

其次,雖然科學精準做好防控工作在中長期利多我國就業率,但是在出口增速持續承壓的背景下,2023年城鎮調查失業率可能還將位于較高的位置,難以對消費增速形成利多。

再次,在國際油價持續下探的背景下,疊加2022年同期基數位于高位,預計石油及其制品類零售額當月同比持續低迷,從結構角度對2023年消費增速形成壓力。

封面圖片來源:受訪者提供

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112