每日經濟新聞 2024-01-26 09:22:47

1、1月24日盤后央行超預期宣布降準,政策端“穩經濟”態度明確,有效提振市場信心。宏觀基本面上,2023年經濟數據基本符合預期,經濟復蘇的趨勢不變。權益市場1月以來的調整可能與微觀預期偏弱有關。后市看,海外美聯儲有望本年內開啟降息周期、流動性趨松,國內隨著宏觀政策逆周期和跨周期調節的進行,經濟數據有望進一步企穩向好,市場情緒可能重回積極,超跌后有望觸底回暖。

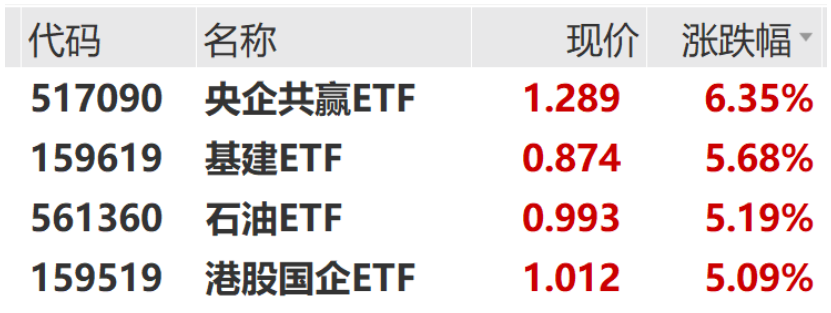

2、國資委表示進一步研究將市值管理納入中央企業負責人業績考核,持續提振市場情緒,1月25日中字頭攻勢如潮。央企共贏ETF(517090)大漲6.35%,除此之外,央國企占比較多的行業中還可以適當關注石油ETF(561360)。近年來OPEC+持續減產,原油供給受限導致下行相對有底;而我國原油、天然氣進口對外依存度較高,能源安全價值不斷凸顯。“低估值+高股息”也使得石油板塊具備一定的投資價值。

3、成長板塊常常具有高彈性的特點,隨著當前市場情緒的逐步改善,在反彈行情中這些成長板塊或許能發揮這一特點的優勢進而取得不錯的市場表現,值得關注。一方面可以關注前期超跌的板塊,如軟件ETF(515230);另一方面可以關注基本面有邊際修復的板塊,如游戲ETF(516010);此外也可以關注當前正處于景氣上行周期的板塊,如芯片ETF(512760)、半導體設備ETF(159516)、集成電路ETF(159546)等。

每經編輯|彭水萍

1月25日大盤全天單邊大漲,大小票一同強力回血,上證指數收漲3.03%報2906.11點,創2022年3月以來最佳表現,收復2900點位;深證成指漲2%報8856.22點,創業板指漲1.45%報1720.78點。

數據來源:WIND

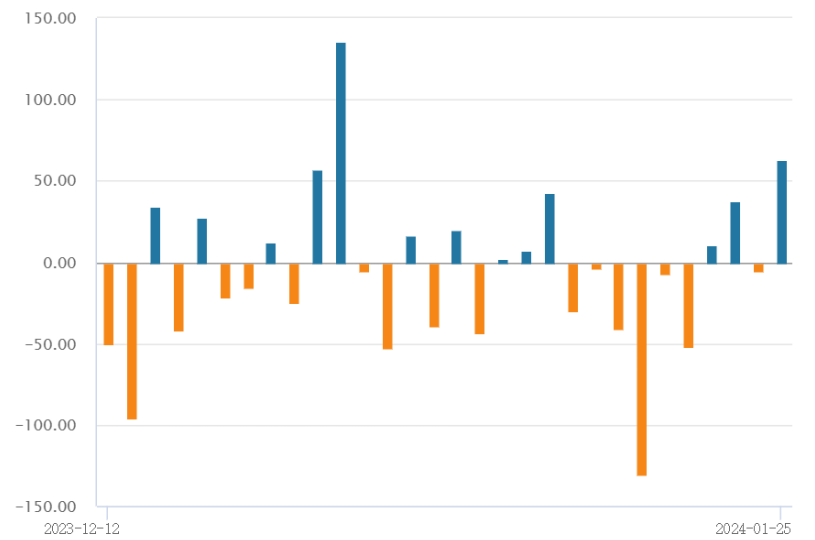

量能方面,A股全天放量成交9036.3億元,創今年年內新高;北向資金凈買入62.94億元。全A個股4884家上漲、422家下跌,各行業普漲,其中石油石化、房地產、建筑裝飾板塊領漲,“中字頭”等央國企表現亮眼。

數據來源:WIND

宏觀方面,1月24日盤后央行超預期宣布降準,政策端“穩經濟”態度明確,有效提振市場信心。中國人民銀行行長潘功勝1月24日在國新辦新聞發布會上表示,將下調支農支小再貸款、再貼現利率0.25個百分點,從2%下調到1.75%,并持續推動社會綜合融資成本穩中有降;并將于2月5日下調存款準備金率0.5個百分點,向市場提供流動性1萬億元。

由于此前1月MLF利率與LPR報價未調整,市場降息預期已有所下調,本次降準50BP超出市場預期(近年降準多為25BP),起到了穩定信心作用;同時有助于保障春節前現金投放的短期流動性需求及中長期流動性需求。

廣發證券研究所指出,降準對權益市場流動性的影響邏輯上有兩條路徑:一是提升風險偏好,引導增量資金入市;二是改善流動性環境,即降準投放基礎貨幣(超額存款準備金)—銀行擴表約束減弱—銀行增加資產購買擴表—派生更多增量存款—權益市場流動性擴張。整體對權益市場也構成一定利好。

此外,國新辦發布會上,央行強調“把維護價格穩定、推動價格溫和回升作為把握貨幣政策的重要考量”,助力內需恢復、經濟名義增長;“為包括資本市場在內的金融市場運行創造良好的貨幣金融環境”,表明貨幣政策目標會兼顧金融市場運行,可能對資本市場整體構成一定利好。

后市來看,宏觀基本面上,2023年經濟數據基本符合預期,經濟復蘇的趨勢不變。1月數據上看,2024年1月戰略性新興產業采購經理人指數(EPMI)環比上行1.0個點至50.8;1月高頻數據看,前兩旬高頻數據整體基本平穩,電力耗煤、粗鋼產量等環比上行,整體需求較為平穩,經濟環比沒有負向沖擊。

權益市場1月以來的調整可能與微觀預期偏弱有關。去年底的中央經濟工作會議亦明確指出“有效需求不足”和“社會預期偏弱”的問題,國內政策端也在持續呵護。1月24日證監會對于前期資本市場震蕩走弱、波動加大做出積極回應,指出“保護投資者特別是中小投資者的合法權益是證監會的法定職責,也是我們工作的重中之重,是監管工作政治性、人民性的直接體現。”

海外美聯儲有望本年內開啟降息周期、流動性趨松,國內隨著宏觀政策逆周期和跨周期調節的進行,以及積極的財政政策和穩健的貨幣政策相配合,經濟基本面有望進一步回暖,經濟數據有望進一步企穩向好,市場情緒可能重回積極,超跌后也有望觸底回暖,或可期待春季行情。

1月25日央國企相關板塊大漲,央企共贏ETF(517090)漲6.35%、港股國企ETF(159519)漲5.09%,央國企占比較高的基建ETF(159619)、石油ETF(561360)均漲超5%。

數據來源:WIND

1月24日國務院國資委產權管理局負責人謝小兵表示,進一步研究將市值管理納入中央企業負責人業績考核。前期,已經推動央企把上市公司的價值實現相關指標納入到上市公司的績效評價體系中,在此基礎上,將把市值管理成效納入對中央企業負責人的考核,引導中央企業負責人更加重視所控股上市公司的市場表現,及時通過應用市場化增持、回購等手段傳遞信心、穩定預期,加大現金分紅力度,更好地回報投資者。

該消息持續提振市場情緒。1月25日“中字頭”攻勢如潮,中國聯通、中國石油兩只“大象”分別于上下半場漲停帶動情緒。2020-2022年國央企改革初見成效,2023年更具針對性地提出“1利5率”經營改革指標,強調盈利能力和現金流創造,央國企經營業績有望進一步改善,帶來高分紅、高股息,可繼續關注央企共贏ETF(517090)。

(風險提示:提及個股僅用作觀點展示,不構成個股推薦。)

央國企占比較多的行業中,還可適當關注石油板塊。近年來OPEC+持續減產,原油供給受限導致下行相對有底;而我國原油、天然氣進口對外依存度較高,能源安全價值不斷凸顯。近年一系列能源政策多次提及“能源安全”,積極鼓勵國內石油企業不斷加大勘探開發力度,推動原油儲量回升。此外石油行業國央企占比較多,有望持續受益于中國特色估值體系建設和國企改革帶來的經營效率提升;“低估值+高股息”使得石油板塊具備一定的投資價值,可適當關注石油ETF(561360)。

成長板塊常常具有高彈性的特點,隨著當前市場情緒的逐步改善,在反彈行情中這些成長板塊或許能發揮這一特點的優勢進而取得不錯的市場表現,因此值得小伙伴們的關注。

一方面可以關注那些前期超跌的板塊,例如軟件ETF(515230),在1月1日至1月22日這一波調整中,下跌幅度超過了20%,跌幅遠超市場指數,超跌幅度較大。而在這一輪反彈中,軟件ETF近3日反彈幅度達到了7.62%,反彈的力度也強于市場指數。

另一方面可以關注那些基本面有邊際修復的板塊,例如游戲ETF(516010),近日《網絡游戲管理辦法(草案征求意見稿)》停止征求意見,最新市場關于落地文件的預期都偏溫和。蘋果MR預售超預期,后續還有Meta、索尼等MR新品上市,可能打開未來游戲的成長空間。

此外也可以關注當前正處于景氣上行周期的板塊,例如芯片ETF(512760)、半導體設備ETF(159516)、集成電路ETF(159546),根據SIA數據,11月全球半導體銷售額479.8億美元,中國半導體銷售額14.46億美元,同比增速由負轉正,景氣觸底回升明確。當前時點庫存去化顯著,且終端需求逐漸回暖,全球及中國智能手機出貨量同比增速回升,同時AI為行業帶來新的增長動能,相關產業鏈持續受益于需求增長,可以重點關注。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

封面圖片來源:視覺中國-VCG211298090733

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112