2024-03-18 19:50:13

拋開尚未落定的重組,公司對今年年報披露出的——各板塊業務滑坡、歸母凈利潤“腰斬”等問題,亦需要及時調整,作出應變

繼2022年業績滑坡后,中航電測(300114)盈利情況再度“腰斬”。

3月14日,中航電測發布2023年報,公司實現營業收入16.77億元,同比下滑11.95%;歸母凈利潤9816.71萬元,同比下滑49.05%。

去年,這位老牌陜西上市國企,因與巨頭成都飛機工業(集團)有限責任公司(以下簡稱:成飛集團)重組走上“紅毯”。截至2023年末,股價累計上漲326.68%,一舉成為當年陜西股價“漲幅王”。

但拋開尚未落定的重組,公司對今年年報披露出的——各板塊業務滑坡、歸母凈利潤“腰斬”等問題,亦需要及時調整,作出應變。

公開資料顯示,中航電測是中國航空工業集團有限公司控股企業,公司以力和重量感知為核心技術,聚焦智能測控領域,業務涵蓋航空軍工,應變電測與控制,智能交通,新型測控器件,智能裝備等。

自上市以來,中航電測業績平穩增長,2013年至2021年連續九年業績增長,營業收入和歸母凈利潤分別由8.35億元、7860.98萬元增長至19.43億元、3.07億元。

但從2022年開始,中航電測營收、歸母凈利潤分別出現1.95%、37.18%幅度下滑,2023年延續這一態勢,凈利潤出現“腰斬”。

對此,中航電測年報表示,智能交通方面,受車檢新政的影響,檢驗機構收入減少,競爭加劇,在用燃油車檢測行業投資意愿下降,但隨著新能源汽車保有量的大幅攀升,新能源檢測設備銷售帶來新的增長點。

此外,受行業政策變化等因素影響,公司航空軍品業務受到較大沖擊,收入及利潤空間被大幅壓縮;另因國際、國內市場需求不足,公司傳感控制等核心業務經營業績不達預期,致使公司本年整體經營業績承壓明顯。

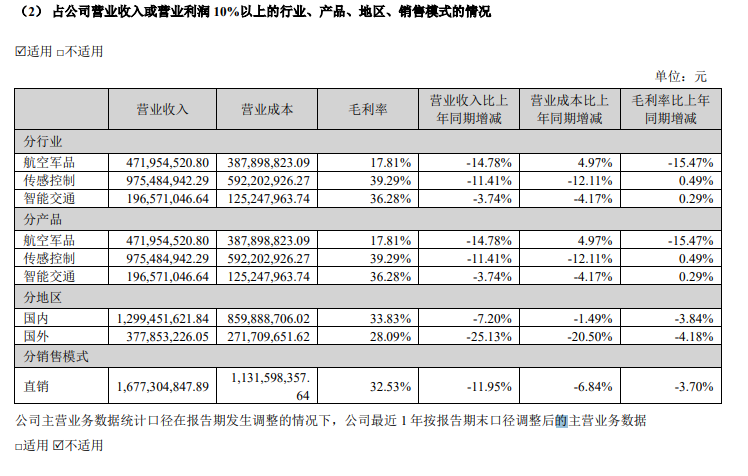

具體來看,公司三大業務均出現營收下滑,航空軍品業務實現收入4.72億元,同比減少14.78%,傳感控制收入9.75億元,同比減少11.41%,智能交通收入1.97億元,同比減少3.74%。毛利率方面,航空軍品業務降幅較大,同比下降15.47%至17.81%,其他主營業務與去年基本持平。

圖片來源:中航電測公告

公司各版塊主要子公司亦走出不同曲線,其中全資子公司中航電測儀器(西安)有限公司情況較好,2023 年度實現營業收入及凈利潤同比增長12.00%、26.86%,主要是由于承接了母公司部分銷售業務所致。

剩余幾家主要子公司盈利能力不佳,其中漢中一零一航空電子設備有限公司在2023 年營收同比基本持平情況下,凈利潤僅630.72 萬元,同比減少88.99%;石家莊華燕交通科技有限公司受機動車檢測相關政策影響,凈利潤為23.32萬元,實現了扭虧為盈;上海耀華稱重系統有限公司實現凈利潤205.12萬元,同比下降73.03%,公司表示主要是由于市場因素影響,訂發貨減少所致。

相比業績下滑,年報中關乎與成飛集團重組的蛛絲馬跡亦是關注重點,甚至有股民將年報中重組動態進行截圖并戲稱,“年報概括起來看這一張就夠了,省流。”

雖屬揶揄,不過也能看出中航電測重組一事確實牽動市場神經。

2023年1月,中航電測宣布擬向中航工業集團發行股份方式購買其持有的成飛集團100%股權,股票自1月12日停牌。2月2日,公司股票復牌后,連續8個交易日收獲“20CM”漲停。

據悉,本輪收購主要是由公司實控人航空工業集團來主導,根據交易方案,成飛集團100%股權交易作價為扣除國有獨享資本公積后的174.42億元。發行股份數量為20.86億股,發行價格為8.36元/股。本次發行完成后,航空工業在公司的直接持股比例將由0.62%升至78.07%,公司控股股東和實控人仍為航空工業集團。

圖片來源:成飛集團官微

上述交易完成后,航空工業成飛成為公司全資子公司,中航電測將新增航空裝備整機及部附件研制生產業務并聚焦于航空主業,增強公司抗風險能力和核心競爭力,提升長期盈利能力。

根據年報中的最新動態,2024 年 2 月 6 日,根據深圳證券交易所的進一步審核意見,公司再次對審核問詢函回復文件進行了修改、補充,并根據相關要求對問詢函回復進行公開披露。去年10月20日,中航電測公告,國務院國有資產監督管理委員會原則同意本次資產重組方案。

另外記者注意到,受重大資產重組影響,連續分紅超過十年的中航電測今年選擇不進行分紅。

年報中表示,如果公司擬實施2023年度利潤分配,則在完成前不能進行股票發行,不利于重組工作推進,故計劃在重組完畢后,進行利潤分配相關事宜。

對此,記者致電中航電測董秘辦及證券事務部,但截至發稿電話無法接通。

重大重組進入關鍵期、業績連續兩年下滑,中航電測已然站在了十字路口,接下來的關鍵問題在于——對內,如何扭轉業績頹勢,對外,重大重組如何走向。

對于自身造血,中航電測在年報中重點提及的是“研發”及“拓展”。例如:加大前沿基礎研究,確保研發經費投入強度達到10%;拓展應變式產品在消費電子領域的應用場景,進軍工業控制、機器人、醫療產業;利用醫療行業頭部客戶頭雁效應,確保電磁閥業務指數型增長;加快推進ZOS產品成熟,打造尖刀產品,實現外部收入新突破等。

圖片來源:中航電測官網

不過,從當前行業景氣情況來看,成飛集團順利注入對于業績回暖似乎更為關鍵。

據悉,成飛集團是我國航空武器裝備研制生產和出口主要基地、民機零部件重要制造商,承擔了多型航空裝備研制生產任務,截至2023年8月,其總資產為1272.71億元,所有者權益為125.78億元,資產負債率約90%。

業績方面,2022年度,成飛集團營收為672.91億元,歸母凈利潤為13.13億元。截至2023年8月,營收為499.94億元,歸母凈利潤為22.72億元,盈利能力有所提高。

在本次重組簽署的《業績承諾協議》中,2024年—2026年成飛集團相關資產承諾收入總數需超2000億元,業績承諾之高,抑或表明產品未來高漲需求明確,可對業績形成強支撐。

倘若本次收購成功,中航電測將擴展業務范圍,收入及利潤規模將顯著擴大,業績頹勢自可迎刃而解,重組后估值各券商給出的普遍在1300億元-2000億元,可謂一飛沖天。

而對于成飛集團,也將利用資本平臺的融資功能,增加自身資金實力;母公司航空工業則借力資本市場,讓軍工企業資產結構更加優化,集團資產證券化率將進一步得到提升。

但另一方面,隨著成飛集團“借殼”持續推進,市場對于中航電測的價值評估重點已非其本身,而是未來資產“成飛集團”,而不論重組結果如何,目前中航電測面臨的現有業務滑坡、歸母凈利潤“腰斬”現象仍是需要及時正視、作出應變的問題。

封面圖片來源:中航電測官網

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112