每日經濟新聞 2025-04-24 20:56:20

2024年,陜西兩家上市公司標準股份與達剛控股均面臨嚴峻挑戰。標準股份歸母凈利潤連續4年虧損,扣非凈利潤連虧13年,其工業縫紉機業務下滑明顯。

達剛控股扣非凈利潤連虧五年,盡管嘗試切入環保、新能源賽道,但業績未得改善,主營業務不振。兩家企業均暴露出主業技術積累薄弱、戰略定力不足的問題。

在紡織、交通基礎設施投資下滑背景下,企業如何穿越周期、實現轉型成為亟待解答的命題,技術研發與戰略規劃是關鍵。

每經記者|張文瑜 西安 每經編輯|賀娟娟

在制造業轉型升級的浪潮下,一批曾經輝煌的老牌制造企業正面臨“中年危機”。

日前,兩家陜西上市公司——標準股份(600302.SH)與達剛控股(300103.SZ)披露了2024年年報。

前者歸母凈利潤連續4年虧損,扣非凈利潤連續13年為負;后者扣非凈利潤連虧五年,盡管曾試圖切入環保賽道尋求突破,業績反倒被拖累。兩家企業均深陷主營業務萎縮、轉型艱難的泥潭。

事實上,標準股份與達剛控股并非個例,亦折射出傳統制造業在主營業務萎縮與轉型發展之間艱難求索的普遍困境。

如何破局重生,已然成為一道亟待解答的命題。

2024年,老牌陜股標準股份的日子依然不好過。

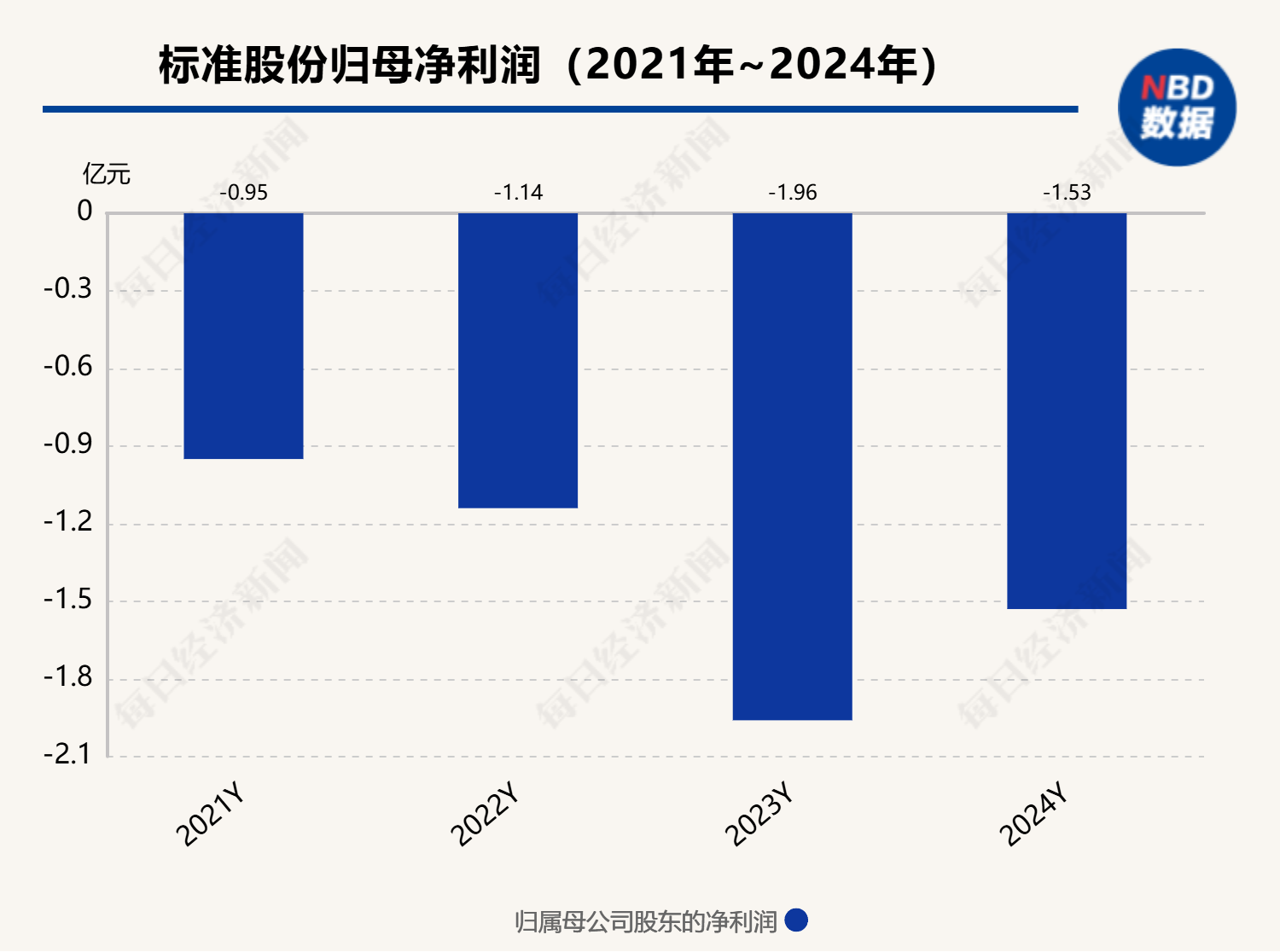

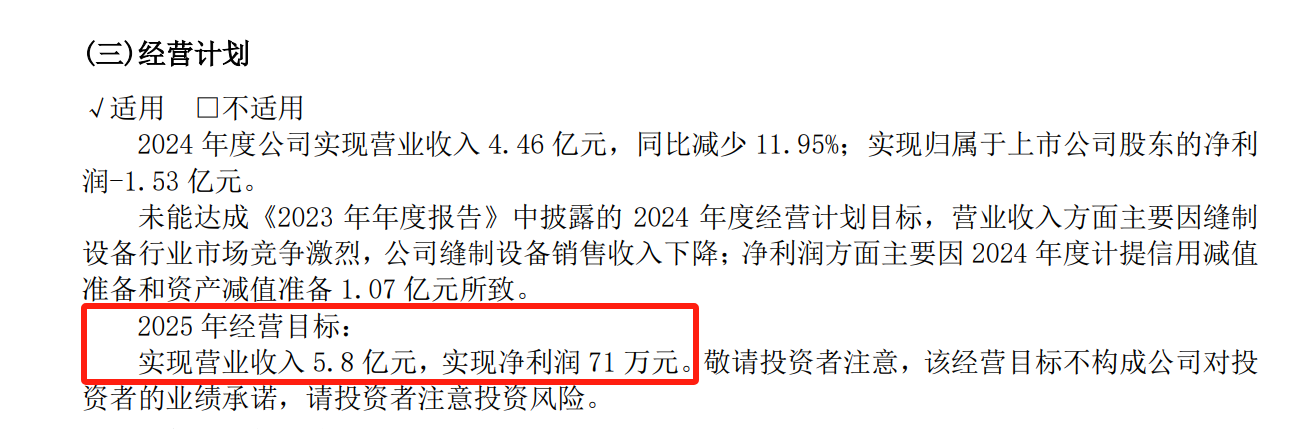

根據年報,2024年實現營業收入4.46億元,同比減少11.95%;歸屬于上市公司股東的凈虧損1.53億元。稍好一點的消息是,較去年同期的-1.96億元同比減虧 4690.45萬元。

對于虧損原因,標準股份給出的理由是:營業收入方面主要因縫制設備行業市場競爭激烈,公司縫制設備銷售收入下降;凈利潤方面主要因2024年度計提信用減值 準備和資產減值準備1.07億元。

分產品來看,標準股份的主營業務分為工業縫紉機和零件制造兩大板塊。包括縫制機械制造、金屬表面處理及熱處理加工、金屬切削加工服務、物料搬運裝備制造、機械零件、零部件加工等。

2024年,工業縫紉機業務實現營業收入3.45億元,同比下滑14.97%,產品毛利率較去年減少5.06個百分點;零件制造業務雖未出現大幅滑坡,但營業收入9050萬元,較去年同期亦有微降。

標準股份前身是創立于1946年的上海惠工縫紉機廠,1968年全遷陜西后更名為陜西縫紉機廠,1999年組建西安標準工業股份有限公司,2000年在上交所掛牌。其擁有超過七十年歷史,也是縫制設備行業內唯一一家國資控股上市公司。

拉長時間線來看,在2007年達到營業收入12.46億元、凈利潤1.31億元的高點后,其業績便開始一路下探。截至目前,標準股份已連續4年歸母凈利潤虧損,扣非凈利潤更是連續13年為負。

這意味著,標準股份主業盈利能力較為薄弱,且業務抗風險能力不足。

值得注意的是,2020年標準股份曾試圖通過布局供應鏈業務實現突圍。當年,該業務實現營業收入5.58億元,占公司年度營業收入的44.45%,助力公司營業收入同比增長131.84%,凈利潤也成功扭虧為盈。

但好景不長,2022 年下半年起,公司對供應鏈業務采取審慎態度,業務規模急劇收縮,此后兩年該業務以梳理和防范風險為主,再未產生收入。

達剛控股是國內較早獨立研制智能環保型筑養路施工及養護類產品的高新技術企業,在工程機械行業,尤其是筑養路機械領域具有一定的市場影響力。

近年來,國內交通基礎設施投資規模有下滑態勢,其產品在行業競爭力不算明顯,導致主營業務不振。

2019年1月,達剛控股高增值率作價5.8億元收購眾德環保,切入彼時還算火熱的環保賽道。但自收購以來,眾德環保除首年完成業績承諾外,其余兩年眾德環保連承諾業績的一半都不到,且在承諾期結束之后業績“變臉”,轉為虧損。

2022年12月,達剛控股決定剝離危廢固廢綜合回收利用業務,向公司關聯方出售眾德環保52%股權,同時轉向拓展鄉村振興業務。此后,達剛控股的業務聚焦在公路建設與養護、公共設施管理及鄉村振興領域。

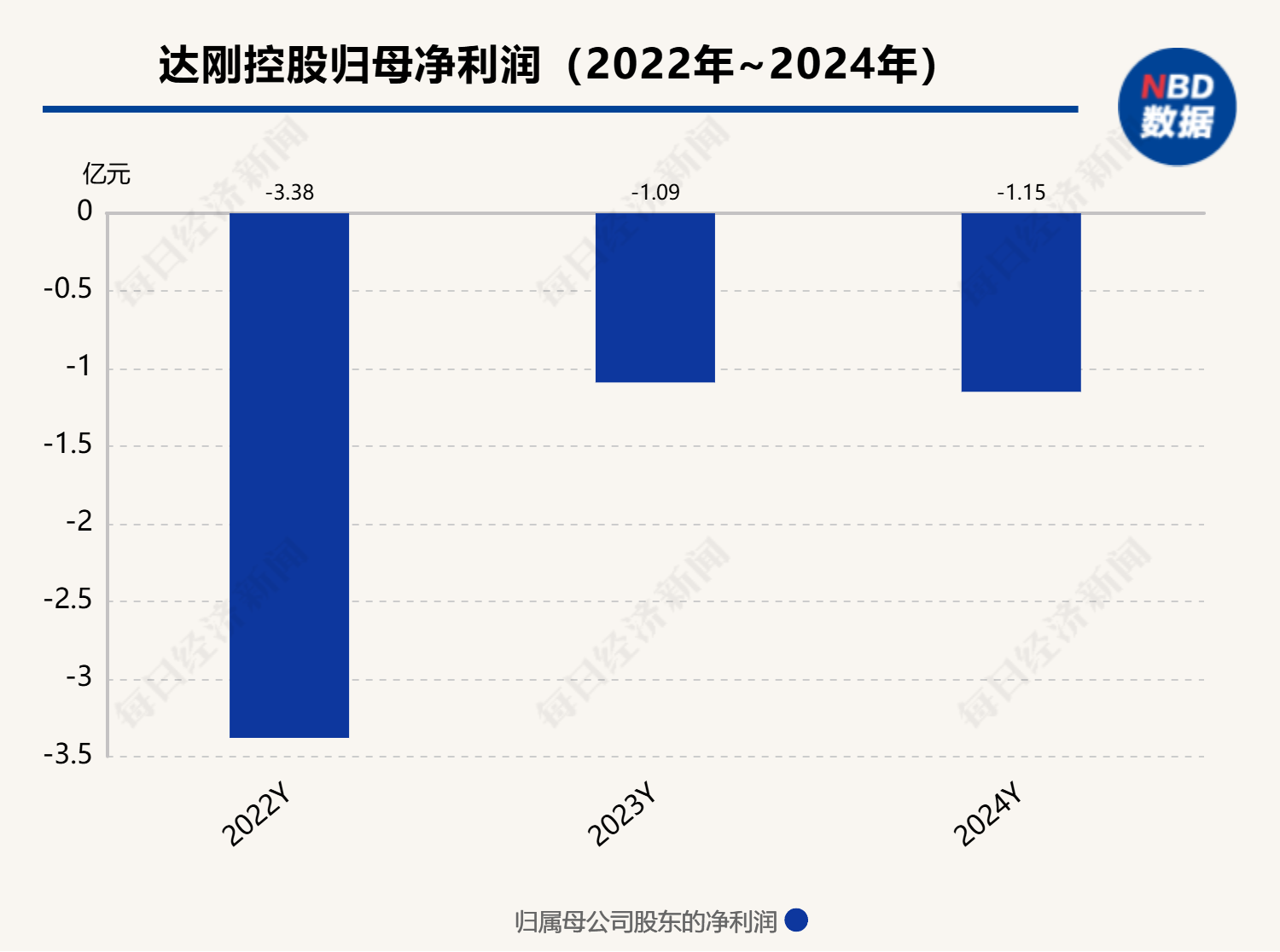

據其年報顯示,2024年公司實現營業總收入1.55億元,同比下降39%;歸屬凈利潤為-1.15億元,較2023年的-1.09億元進一步擴大虧損。扣非凈利潤為-1.19億元,盡管同比有所改善,但仍處于虧損狀態。

與此同時,達剛控股的兩大主營板塊高端路面裝備研制業務、城市道路智慧運維業務的營業收入分別較上年同期減少18.46%、-45.11%。

每經記者注意到,公司2020年至2024年扣非凈利潤分別為-6030.14萬元、-1.04億元、-3.35億元、-1.45億元、-1.19億元,已連虧5年。其歸母凈利潤亦從2022年開始虧損,三年累計虧損超過5億元。

不過,達剛控股也并未選擇 “躺平”。

2024年8月,達剛控股收購新能源企業浙江恩科星電氣有限公司,再度“跨界”新能源賽道,該業務在2024年實現營業收入3160萬元,占公司總營業收入的20.37%。

標準股份和達剛控股的困境,折射出老牌制造企業在行業周期下的不同表現。

當下,紡織行業面臨東南亞低成本競爭與國內需求飽和的雙重壓力,交通基礎設施投資規模也呈現下滑趨勢,這使得標準股份和達剛控股的主營業務紛紛遭遇增長瓶頸,市場份額不斷被擠壓,營收增長陷入停滯,曾經的行業優勢逐漸消失,企業發展頗為艱難。

標準股份主業升級遲緩,關鍵癥結之一在于技術護城河的缺失。

早年標準股份曾憑借技術優勢,成為國內綜合實力最強的縫紉機生產基地,業績表現十分亮眼。然而,隨著市場環境變化,雖嘗試向汽車內飾、家居等厚料市場拓展,但增量有限,其研發投入占比也僅有5.09%。

最新披露的年報中,標準股份提出將進行兩個轉變,其一為發展思路的轉變,卻未作具體闡述;其二是從單一縫制設備供應商向環境與服飾領域系統解決方案商和服務商轉變,但目前該轉型尚無實質性進展。

每經記者注意到,標準股份設定了2025年實現營業收入5.8億元、凈利潤71萬元的經營目標,短期內致力于扭虧為盈,但長期來看,困守萎縮的主業,且未布局新的增長曲線與核心技術,未來發展充滿不確定性。

來源:標準股份年報

達剛控股則陷入了另一種困境。

頻繁轉型本是企業尋求突破的嘗試,然而在缺乏充分整合能力與戰略協同的情況下,盲目“跨界”環保不僅未能打開業務新局面,反而造成資源分散,進一步加劇了經營風險。

面對主營業務不振的局面,達剛控股選擇“跨界”新能源板塊,將其作為后續重點發力方向。2024年10月底,公司公告實際控制人擬變更為來自新能源領域的陳可,這一變動也透露出企業向新能源轉型的決心。

其此前發布的2024—2026年發展戰略規劃中,明確提出將在高端裝備充電、換電,電樁、電場運維等領域,通過股權合作、業務拓展、戰略聯盟、資源共享等多種方式尋找第二增長曲線。

此外,達剛控股也在年報中表示,公司將積極拓展充電樁的業務模式,通過參與運營企業的聯合運營,開發光儲一體化產品,微電網產品等 尋求新的盈利模式;同時,積極拓展海外,特別是東南亞市場,滿足更加廣闊的市場需求。

來源:達剛控股年報

雖然轉型積極,但“跨界”背后的戰略連貫性與資源適配性,仍有待市場檢驗。

兩家企業發展路徑雖不同,卻共同暴露出主業技術積累薄弱,戰略定力不足的深層問題。

這也引發更深層次的思考:當傳統行業利潤空間不斷壓縮,企業如何穿越周期?

裝備制造作為陜西支柱產業之一,向行業產業上游轉型,聚焦更高價值、更具技術含量的領域,或許是破局關鍵,上游領域不僅利潤空間更大,還能憑借技術壁壘形成競爭優勢,為企業發展提供持續動力。

但于企業而言,則要在技術研發、人才儲備、戰略規劃等方面持續發力。

對于上述情況,記者亦分別向標準股份、達剛控股發去采訪提綱,截至發稿,尚未收到回復。

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

封面圖片來源:VCG41184881154

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP