每日經濟新聞 2025-06-05 17:16:59

近日,上海凱詰電子商務股份有限公司向港交所提交上市申請書,擬募資進行戰略擴張、數字化升級及海外業務擴張。凱詰電商近三年營收連年下降,2024年收入同比下降1.4%。其曾兩次嘗試A股上市未果,現轉戰港股。電商代運營行業正遭遇增長困境,頭部企業寶尊電商也處于虧損中。凱詰電商計劃拓展東南亞及歐洲市場,面臨不少挑戰。

每經記者|陳婷 每經實習編輯|余婷婷

又一家電商代運營企業向資本市場發起沖鋒。

近日,上海凱詰電子商務股份有限公司(下稱“凱詰電商”)向港交所提交上市申請書。

在招股書中,凱詰電商將自身形容為“數字零售解決方案提供商”,為品牌合作伙伴提供數字零售解決方案。據稱,其已經建立了覆蓋天貓、JD.com(京東)、抖音和拼多多等十多個核心數字零售平臺的全渠道網絡,已經為200多個品牌提供服務。

據《每日經濟新聞》記者了解,電商行業業內更多將提供品牌代運營服務的公司稱為“電商代運營公司”或“電商服務商”,而這批公司早就掀起過一批上市潮。早在2015年,寶尊電商(HK:09991)便赴美上市,麗人麗妝(SH:605136)、若羽臣(SZ:003010)也在多年前就成為了上市公司。

相較于同賽道的競爭對手,當前還在沖刺港股IPO的凱詰電商多少顯得“姍姍來遲”。

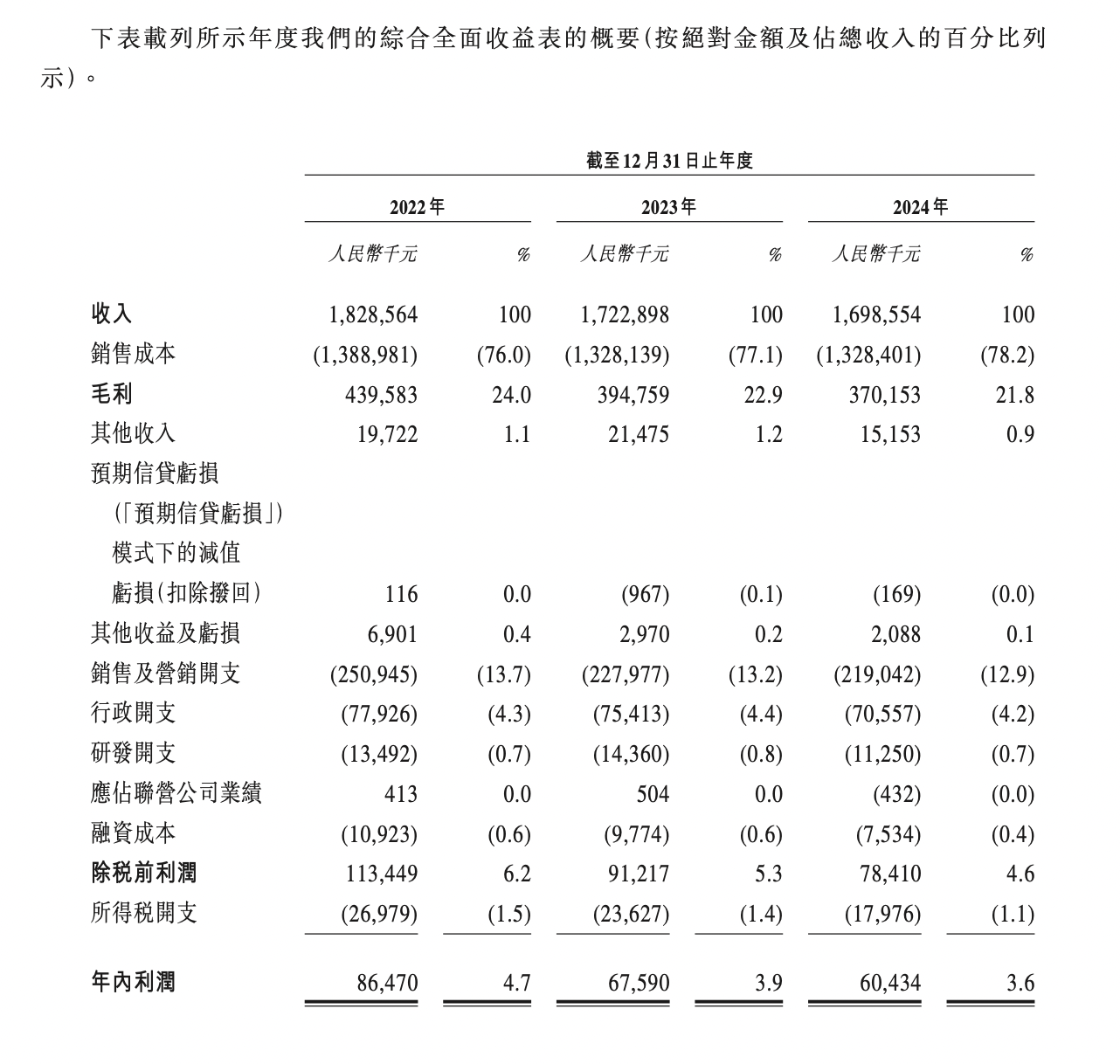

值得一提的是,根據招股書披露的數據,凱詰電商近三年的營收呈現出連年下降的趨勢。2024年,其收入同比下降1.4%,毛利由2023年的人民幣3.95億元下降6.2%至2024年的人民幣3.70億元。

就募資目的,凱詰電商在招股書中提到,除了對當前業務進行戰略擴張與創新之外,未來有意全面升級其數字化能力以及進行海外業務擴張。

近年來,不少電商代運營公司遭遇了發展瓶頸,在此大背景下,凱詰電商有可能借助IPO“翻身”嗎?

上市之路一波三折:曾兩次嘗試A股上市未果

事實上,凱詰電商一直對資本市場保持著興趣,但在這條路上走得并不順利。

2019年5月,凱詰電商股東決議自愿從新三板摘牌。據其在招股書中披露,凱詰電商申請自2019年7月3日起從新三板摘牌,并獲批準。

2021年6月30日,凱詰電商申請創業板IPO獲受理。2021年12月23日,由于資本市場運作計劃變更,凱詰電商擬更改上市地,自愿撤回創業板申請。

2023年,凱詰電商又終止了滬市的上市輔導。

招股書披露,凱詰電商曾與廣發證券股份有限公司訂立輔導協議,籌備上海證券交易所的上市申請,并于2022年7月15日向中國證券監督管理委員會上海監管局提交上市輔導備案,輔導服務已于2023年11月28日終止。

當前,港股市場有所回暖。據證券日報報道,Wind資訊數據顯示,僅2025年5月份,香港市場IPO累計募資金額就達到558.01億港元,創下自2021年3月份以來的最高單月募資紀錄。

香頌資本董事沈萌接受《每日經濟新聞》記者采訪時表示,滬深股市目前IPO節奏較慢,對于擬上市公司而言,時間成本較高,所以雖然滬深股市的估值和流動性條件更好,但也不得不轉而選擇港股。港股上市門檻透明、時間成本低,但是估值和流動性取決于企業個體。

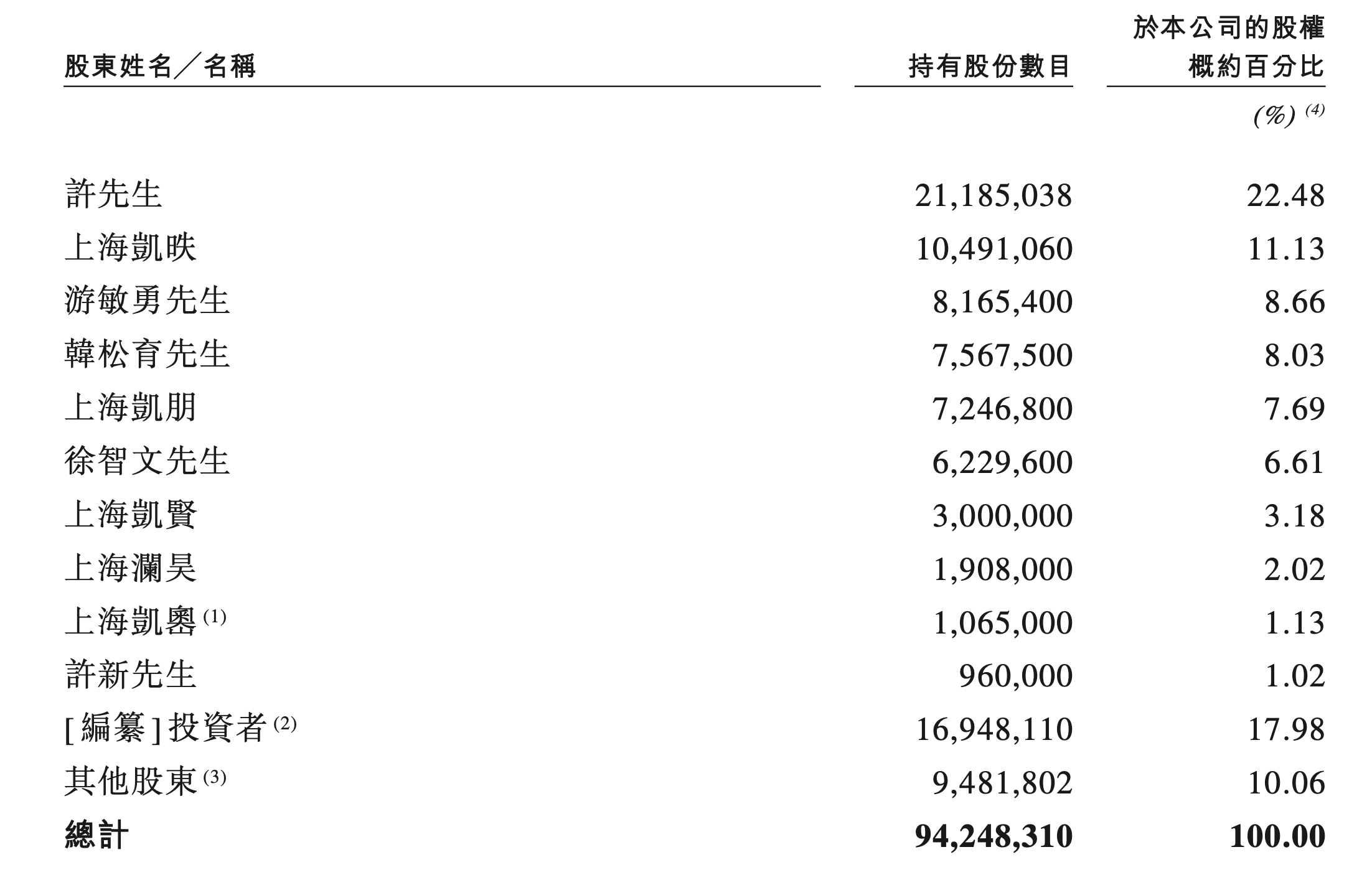

值得一提的是,招股書中,凱詰電商也披露了最新的股權架構。

根據招股書,截至最后實際可行日期,許先生(指許浩,為凱詰電商執行董事、董事長兼控股股東之一)持股為22.48%,上海凱昳持股為11.13%,游敏勇持股為8.66%。

據招股書披露,于2025年3月股權轉讓完成后及截至最后實際可行日期,共有八名當時現有投資者,包括杭州漢理、東證創投、巨人投資、寧波致信、上海沂景、上海漢理、福州泰弘及珠海泰弘,分別持有該公司約4.38%、4.07%、2.92%、1.66%、1.75%、1.46%、1.05%及0.70%的股權。

此外,根據凱詰電商官網,創始人及核心管理團隊有著資深外資企業工作背景。根據招股書,許浩今年49歲,在企業管治、銷售及營銷以及戰略規劃方面擁有逾26年經驗。

營收和凈利潤連續三年下滑,電商代運營遭遇增長困境

凱詰電商在招股書中提及,根據灼識咨詢的資料,于2024年,中國數字零售解決方案市場的前五大市場參與者合共占總市場份額約10%。

按2024年的GMV計,其是中國第五大數字零售解決方案提供商及最大的O2O(Online To Offline的縮寫,即“線上到線下”的商業模式)數字零售解決方案提供商。

不過,近三年,凱詰電商的業績算不上漂亮。

招股書顯示,2022年、2023年及2024年,凱詰電商的GMV(商品交易總額)分別為人民幣81.78億元、100.02億元及人民幣134.59億元。2022年、2023年及2024年,收入分別為人民幣18.29億元、人民幣17.23億元及人民幣16.99億元。同期,其分別錄得凈利潤人民幣0.86億元、0.68億元及0.60億元。

此外,從收入占比中也可以看出,能否維持住大客戶對凱詰電商的業績會產生直接影響。其在招股書中提及,其客戶主要包括以to B(面向企業)模式向其采購產品的大型電商平臺,以及to C(面向終端消費者)模式向其采購產品的終端消費者。

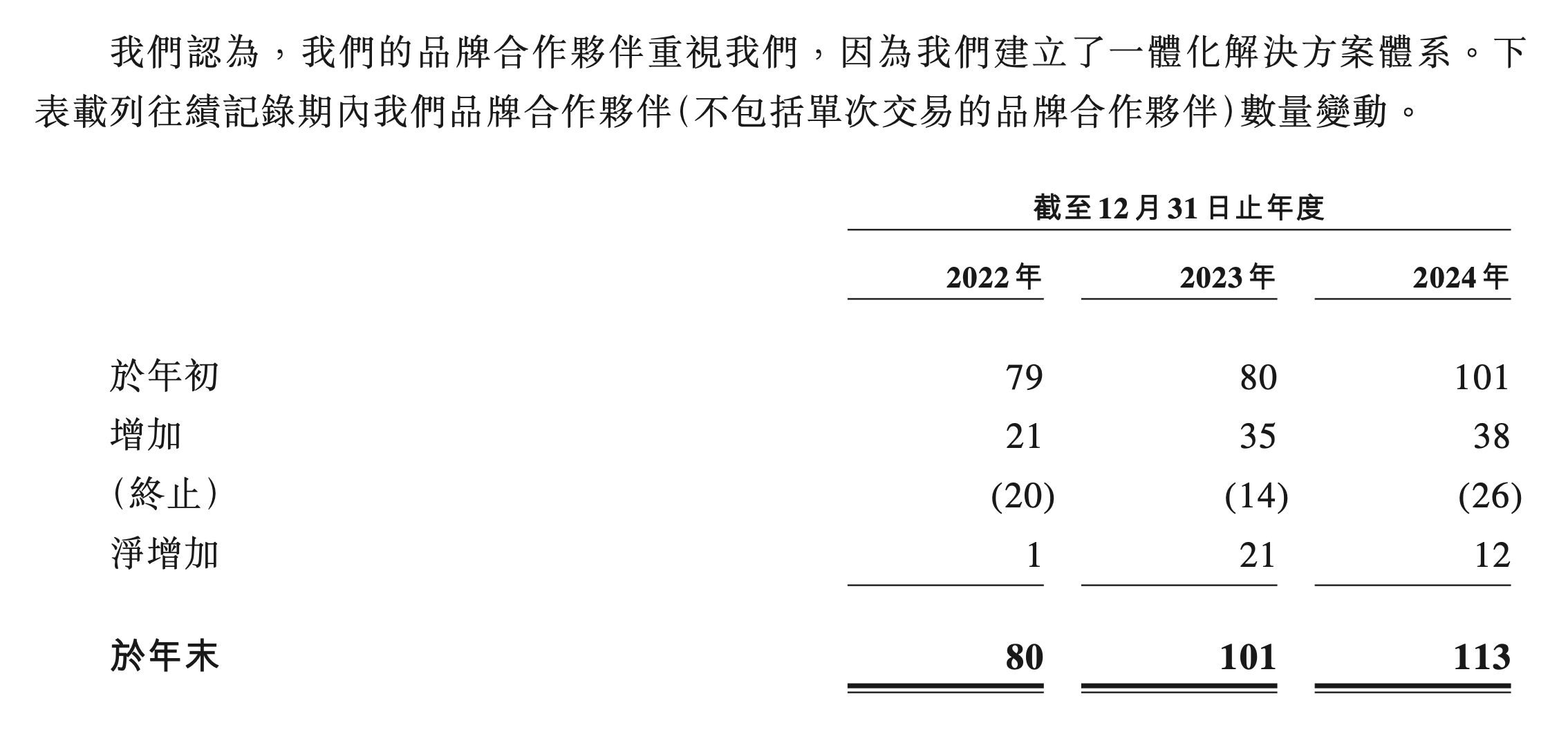

凱詰電商提及,按凈收入總額排名,來自前五大品牌合作伙伴的收入分別占2022年、2023 年及2024年總收入約62.2%、52.1%及52.8%。

不過,近三年,凱詰電商的品牌合作伙伴數量呈現出上升趨勢。招股書顯示,2023年年底,其品牌合作伙伴為101個,2024年年底為113個。

此外,根據招股書,凱詰電商的品牌合作伙伴涵蓋食品與飲料、美妝與個人護理、嬰童、潮玩、寵物、健康及戶外運動行業以及連鎖企業。

值得一提的是,電商代運營行業當前正遭遇增長困境,凱詰電商的業績下滑并不是孤例。

當前,電商代運營頭部企業寶尊電商還處于虧損當中。財報顯示,2024年,寶尊電商歸母凈利潤虧損1.85億元。

知名數字經濟學者、工信部信息通信經濟專家委員會委員盤和林對《每日經濟新聞》記者表示,電商代運營公司的沒落,原因有兩個。盤和林認為,當前電商領域“內卷”嚴重,導致電商生意不好做,電商代運營本身是從電商商家身上取費,為壓縮成本商家傾向于用成本更低的自運營模式。

就另一原因,盤和林表示,當前電商代運營開始脫離客戶需求,過去客戶需求是簡單的買賣,而如今客戶更多要求售后服務,退貨率開始上升。電商代運營在售后服務方面,缺少個性化的售后內容,格式化、標準化的售后很難獲得用戶好感,不利于商家開拓市場。這些都導致電商代運營開始走向沒落。

“當然,我認為電商代運營不會消失,只是增長空間在縮小。”盤和林說。

開講出海新故事,有望扭轉行業頹勢嗎?

面對當前的市場情況,為了打破增長瓶頸,電商代運營公司大多在尋找新路。

以寶尊電商為例,早在2023年3月其宣布業務布局升級為三大業務線,即“寶尊電商(BEC)”“寶尊品牌管理(BBM)”和“寶尊國際(BZI)”。同年2月1日,寶尊宣布完成對素有“快時尚界的鼻祖”之稱的蓋璞(上海)商業有限公司(“Gap上海”)的收購。

根據寶尊電商2024年年報,截至2024年末,GAP中國門店增至152家,同時單店經濟效益呈現健康增長態勢。

在招股書中,凱詰電商也提到了其海外業務擴展計劃,主要目標市場是在東南亞及歐洲。凱詰電商提及,據灼識咨詢告知,東南亞是全球數字零售市場增長最快的地區。受益于龐大而年輕的人口,以及2024年東南亞主要國家約70%的互聯網滲透率,在線購物是一種常見的習慣。2024年,歐洲數字零售市場規模將達到約9000億美元。

凱詰電商在招股書中表示,利用其數字零售解決方案能力和透過設立海外附屬公司來支持其未來在當地市場的運營,可以在這些選定的地區拓展全球業務。

艾媒咨詢首席執行官張毅在接受《每日經濟新聞》記者采訪時表示,凱詰電商在海外是有機會的,“海外市場的專業化程度、復雜程度更高,如果品牌方有意出海,自身是很難解決這些問題的。”這就給電商代運營企業提供了市場機會。此外,張毅提到,當前的政策也正在大力支持跨境電商的發展。

不過,他也提到,電商服務商(即電商代運營公司)在海外市場也會遇到諸如法律法規、宗教文化等多方面的挑戰。

盤和林則認為,中國的電商代運營可以在海外獲得市場空間,只不過,這類競爭最后還是要涉及到售后。他認為,中國電商代運營即使出海,也是服務于中國的跨境電商。

對于凱詰電商而言,更重要的是在激烈的市場競爭下證明自身的實力與價值,實現真正的長期發展。

封面圖片來源:凱詰電商服務號

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP