每日經濟新聞 2025-06-06 18:21:34

2025年,泡泡瑪特股價飆漲引發熱議,多位私募大佬和職業投資人分享了看法。一位私募大佬認為,泡泡瑪特已透支未來業績,目前估值需200億利潤支撐,現在賣出茅臺換泡泡瑪特不太成熟。業內人士認為,泡泡瑪特與茅臺本質都是精神屬性多,未來消費投資將從“單一龍頭信仰”轉向多層次需求捕捉。

每經記者|劉明濤 每經編輯|葉峰

“現在去追泡泡瑪特?就如同2021年初去追2400元高位的茅臺。這輪泡泡瑪特的加速飆漲,本質還是與當年炒茅臺一樣,跟風炒作意味更濃。”

時代變了?一場新消費崛起和白酒價值的對比討論一時間占據各大社交平臺,茅臺和“塑料茅臺”似乎也要展開一場決戰,是飛天茅臺的酒香還是火出國的LABUBU“香”。多位同時持股貴州茅臺和泡泡瑪特的私募大佬給出自己的看法,他們的投資心路歷程或許能透視整個消費投資的大變革。

理性看漲:泡泡瑪特已透支未來業績

“去年泡泡瑪特賺的錢,正好彌補了在茅臺身上虧的錢,我們整個投資團隊都想不到泡泡瑪特會那么猛。”在春節后的一次飯局上,正巧來成都調研的私募大佬略帶欣喜地聊到了茅臺與泡泡瑪特的投資。

茅臺,是他私募產品成立以來一直堅定持有的品種,而泡泡瑪特則是上市當日就被其敏銳捕捉。但眾所周知,泡泡瑪特上市后前三年的表現并不佳,該私募也坦言上市就買入泡泡瑪特給整個團隊帶來巨大的投資壓力。“上市前,我們就調研過泡泡瑪特。團隊都認可他們的盲盒和IP(具有商業價值的原創內容或品牌)運營邏輯。上市后股價一直跌,我們剛開始就一直補,補到最后都懷疑最初的價值判斷,再后來都不敢再補。去年漲起來,也不敢再加倉,現在就持有著繼續看吧。”

短短四個月后,當《每日經濟新聞·將進酒》記者再次和這位私募聊起這個話題時,泡泡瑪特股價又漲了近150%,市值已突破3000億港元。

該私募表示,泡泡瑪特被爆炒,有兩個超預期因素:一個是海外市場大獲成功,第二個就是LABUBU這個現象級IP的意外誕生。

在王寧《因為獨特》那本書里就談到了海外市場:2023年10億元,2024年的預期是同比100%增長,沒想到卻做了50億元。

根據泡泡瑪特2024年年報,其中國港澳臺地區及海外營收達到50.7億元,同比增長375.2%,營收占比從17%提升至39%。其中,東南亞營收24億元,同比增加619%;北美營收7.2億元,同比增加556.9%,成為繼東南亞外增速第二的市場;東亞及中國港澳臺地區營收13.9億元,同比增加184.6%,穩健增長。

IP方面,毛絨推出第二年即成為年度爆品。截至去年底,泡泡瑪特共有13個IP營收破億元,其中四大IP營收破十億元,如作為新晉頭部IP的THEMONSTERS全球迅速走紅,營收達30.4億元,同比增加726.6%。

不過,該私募告訴《每日經濟新聞·將進酒》記者,“現在LABUBU很火有溢價,不過我個人感覺太火,不是常態,會把本來不是LABUBU的受眾、黃牛等也都拉過來,導致業績透支。就像排隊的喜茶和奈雪一樣,這種不能看成常態化,而是線性外推業績。茅臺也剛好推出的‘走進系列’也是秒光,這一點和泡泡瑪特確實很像。” “個人感覺如果現在這個時刻,賣出茅臺去換泡泡瑪特,多半是不太成熟的投資人。這時候去買泡泡瑪特,就像2021年去買茅臺。”這位私募的觀點是,如今泡泡瑪特可能透支了未來3年業績。目前的估值,如果不成長的話,得要200億利潤來支撐。

投資邏輯:基金經理“偏愛”泡泡瑪特也有無奈

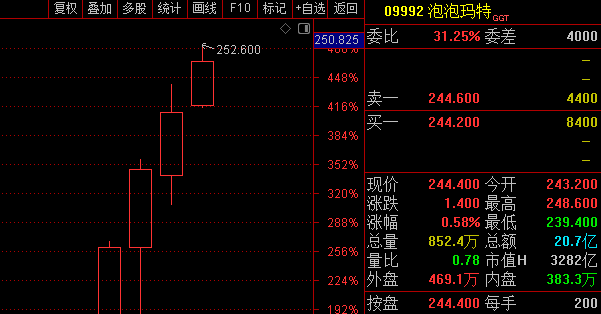

的確,短短一年半時間,泡泡瑪特股價出現了超10倍的飆漲,其股價從2023年底的19.05港元/股最高漲至252.6港元/股。期間,基金持股數量也是一路激增。

根據WIND數據統計,截至2024年3月31日,持有泡泡瑪特的基金數量為36只,基金持股總數達到5155.98萬股;而到年底,持有泡泡瑪特基金數量增加到116只,基金持股總數達到5769.87萬股。

到2025年3月31日,短短三個月時間,持有泡泡瑪特的基金數量迅猛增至207只,環比增長幅度達到78.45%,基金持股總數也增至6874.74萬股,環比增長19.15%。

從一季度末基金持股數量來看,目前,景順長城品質長青A、廣發價值核心A、南方興潤價值一年持有A、富國滬港深業績驅動A以及富國消費精選30A持有泡泡瑪特股份超過200萬股。其中,景順長城品質長青A持股322.26萬股居首。

一位職業投資人向《每日經濟新聞·將進酒》記者分析,“近一年買入泡泡瑪特的基金,特別是消費類基金呈現兩個特點,一是新生代的基金經理,不局限于傳統的消費組合流(比如持倉一堆白酒),主要在發力成長性新消費。他們不拘泥當下的業績和估值匹配,更關注Z世代在玩的東西,如潮玩、寵物、卡牌、珠寶等。二是一些老消費資金,最開始不買新消費,但新銳基金經理買入新消費凈值拉升太快,老消費基金經理也不得不適當調倉,買入泡泡瑪特這些新消費股”。

例如景順長城基金經理農冰立,其擔任投資經理年限不到7年。在他擔任景順長城品質長青A基金經理后,于2023年末開始買入泡泡瑪特,并于2024年初和2025年初兩次大幅增倉泡泡瑪特,目前持有泡泡瑪特股份已達322.26萬股。

而掌管景順長城港股通全球競爭力A的基金經理,其擔任基金經理年限已超9年,于今年一季度才開始買入泡泡瑪特,凈買入股份達到40.82萬股。

新消費VS老消費:一場社會文化屬性的博弈

目前,市場上開始普遍討論新老消費的價值屬性。有業內人士認為,投資人過去從白酒、家電等傳統消費轉向黃金、潮玩等新消費,背后是消費投資價值的分化。從品牌消費到品質消費,再到服務消費,加之消費渠道作用權重不斷下降,消費者心中的天平更偏向產品品質之外的功能價值、情緒價值和資本價值。

對此,上述私募經理也表達了自己的看法,其稱“茅臺和泡泡瑪特本質上兩者的投資邏輯應該都是一樣的。泡泡瑪特是‘年輕人的茅臺’,或者茅臺是‘老年人的泡泡瑪特’,都是精神屬性多一點,超越了產品本身的實用價值。就像王寧說的,‘無用的產品才是最長久的’,只不過老一輩喝茅臺是用于向外社交,而年輕人是悅己式的對內社交。今年茅臺和泡泡瑪特的股東大會我們都去了,兩者也都很火熱,不過泡泡瑪特明顯女性股東更多一點。股東會上,王寧也希望大家不要給(公司)太大壓力,不要預期過高,泡泡瑪特可能做到80分,不過投資人希望是120分。”

而職業投資人則分享了阿里巴巴一場座談會上的一個觀點:人均GDP每翻3倍,國民生活方式或者產業結構就會發生重大變化。大部分國家在人均GDP處于0.3萬美元至1.2萬美元時增長一般都靠房地產,而當這個數字達到1.2萬美元至4.8萬美元是開始向文化娛樂、服務行業轉變,如日本動漫產業,韓國男團女團。而中國人均GDP達到1.2萬美元之后,就誕生了“泡泡瑪特們”。

有業內人士指出,事實上,泡泡瑪特限量款溢價與茅臺老酒投資邏輯相似,只是前者更依賴IP熱度,后者依賴稀缺性。目前,泡泡瑪特代表“新消費”崛起,以IP情感價值與全球化重構為增長邊界;茅臺則正面臨傳統奢侈品的穩態與轉型陣痛,需平衡金融屬性與大眾化需求的關系。因此,未來消費投資的核心邏輯將從“單一龍頭信仰”轉向多層次需求捕捉。

封面圖片來源:每經記者 畢媛媛 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112