方正策略 2018-02-06 09:27:54

近日來,在美聯儲加息、債務上限等因素的影響下,美股接連遭受重挫,今日早盤日韓等亞太市場也遭到波及,投資者最關心的莫過于A股市場影響幾何?方正策略研究認為,歐美股市暴跌不會讓A股出現轉折點,A股市場將繼續堅持價值風格。

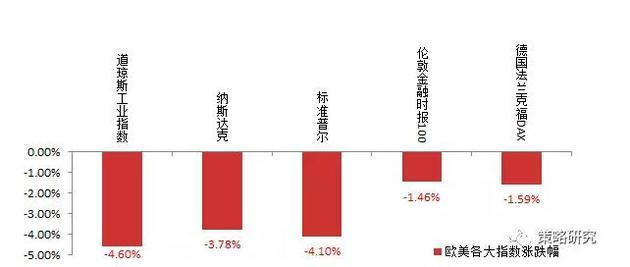

圖表:歐美各指昨日出現較大跌幅

資料來源:wind、方正證券研究所

1

暫不當作A股趨勢轉折的催化劑。我們自去年6月份看多以來,把全球經濟的轉折作為再次轉空的一個重要催化劑(另一個是通脹快速上升),其中一個重要的觀察因素是,美聯儲加息對經濟的影響,即第一次加息和最后一次加息是至關重要的,將使美國經濟趨勢以及全球經濟趨勢發生轉折,這將從根本上扭轉2016年以來中國經濟的企穩,從而意味著A股市場業績導向的這輪趨勢結束,從目前看這個轉折點應該還不到,美國各項經濟指標尚好。因此對A股市場的影響看,我們不認為就此出現轉折點。

2

靜待美股暴跌原因浮出水面。自從2009年以來,美國已經經歷了接近九年的牛市。昨天的大幅下跌為近年少見,可看到的催化劑,包括加息擔憂,債務上限,以及兩黨紛爭。因為美國基本面的影響似乎尚沒有顯現,基本面尚且堅挺,這更多類似于美國80年代牛市過程中,在80年代后期即87年的沖擊,只是那次沖擊力度更大。

3

A股市場繼續堅持價值風格。不管是之前的關于信托沖擊,以及昨天媒體對資管新規不設過渡期的報道,資金面的沖擊是最近一周多的重要沖擊因素,實際上自從2016年A股趨勢出現之后,始終是基本面方向引領市場的趨勢,資金面的方向造成階段性沖擊,這和2015年之前資金面引領市場趨勢,基本面造成短期沖擊相反,這輪表現中,比如2017年的一季度、2017年的四季度的調整都是資金面造成,目前這一輪沖擊和前面兩輪類似,主要表現在對高估值公司的沖擊,因此繼續回避高估值公司仍然是需要堅持的策略。

風險提示:通脹超出預期,流動性進一步收緊

來源:方正策略(ID:guoyanhong815) 策略研究郭艷紅團隊

聲明:以上內容為每經APP出于傳遞信息的目的進行轉載,不構成任何投資建議。投資者據此操作,風險自擔。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112