華爾街見聞 2018-12-29 16:35:11

報告顯示,頭部小游戲廠商豪騰嘉科、愛微游等合計也只占到小游戲市場20%左右的份額。微信小游戲數量超過7000個,DAU超過1億,人均使用時長13分鐘,2019年DAU或將達到1.8億。

圖片來源:攝圖網

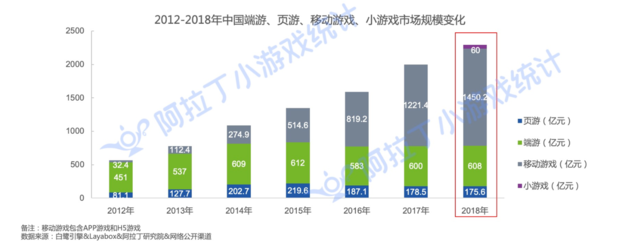

近日,阿拉丁小游戲統計平臺和阿拉丁指數共同發布的小游戲行業首份年度報告。報告顯示,過去一年,包括微信、QQ、淘寶、支付寶、頭條、百度、小米、OPPO等在內的廠商都在構建小游戲平臺,小游戲行業總體市場規模達到60億元,但目前還未出現頭部公司。

截至目前,微信小游戲數量超過7000個,DAU超過1億,人均使用時長達13分鐘,預計2019年DAU將會達到1.8億。

報告顯示,對比783.6億元市場規模的端游、頁游,1450.2億元市場規模的移動游戲,小游戲才剛起步。

20-30歲用戶是小游戲的主要玩家,且40歲以上的用戶比例遠超APP類游戲。另外,四線城市中的小游戲用戶數量最多,城市下沉明顯。在使用頻次上,80%的小游戲平均每日有3次以上的打開頻次,超過APP類游戲平均每日56%的打開頻次。

2017年底,微信首批小游戲上線。目前小游戲行業仍處于激烈的競爭階段,其中,頭部廠商豪騰嘉科、愛微游等合計也只占到小游戲市場20%左右的份額。

APP游戲領域有騰訊和網易兩家巨頭壟斷。報告指出,在中國移動游戲市場中,APP游戲主導行業,騰訊和網易便占據了70%左右的市場份額。目前,小游戲還未出現頭部公司,這意味著中長尾類游戲較容易獲得機會。

但小游戲頁面較為單一、玩法簡單,相對于頁游和手游,用戶粘性是一個不小的問題。除此之外,小游戲還面臨抄襲問題,一款小游戲爆火后,便有眾多游戲跟風,同質化問題較為嚴重。未來,小游戲還需探索內容創新和玩法創新的新路徑。

小游戲的量級較輕,目前的渠道平臺主要是在各類APP上——微信、QQ、頭條、淘寶、支付寶等都有小游戲上線。

小游戲的盈利模式主要為廣告、電商、會員服務、道具內購、小游戲主體遷移等。

輕度小游戲和重度小游戲則分別依靠廣告和內購變現。經統計,輕度小游戲的盈利90%來自廣告,10%來自內購;與之相反的是,重度小游戲的盈利90%來自內購,10%來自廣告。

華爾街見聞·全天候科技 劉荻青

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112