每日經濟新聞 2020-08-20 21:15:47

國內烯烴產業主要由油制烯烴所主導,其生產成本與原油價格直接相關。再加之疫情下烯烴產品需求不振,使得烯烴的價格一度跳水,這讓國內煤制烯烴企業面臨更大挑戰。

每經記者|朱萬平 每經編輯|陳俊杰

原油價格處于相對低位,國內動輒投資上百億的煤制烯烴項目成本優勢縮小,正面臨盈虧挑戰。

“目前,國際油價(布倫特原油)約為45美元/桶左右,國內部分煤制烯烴企業已跌破了盈虧平衡線。”近日,華創證券一位能源領域分析師指出。

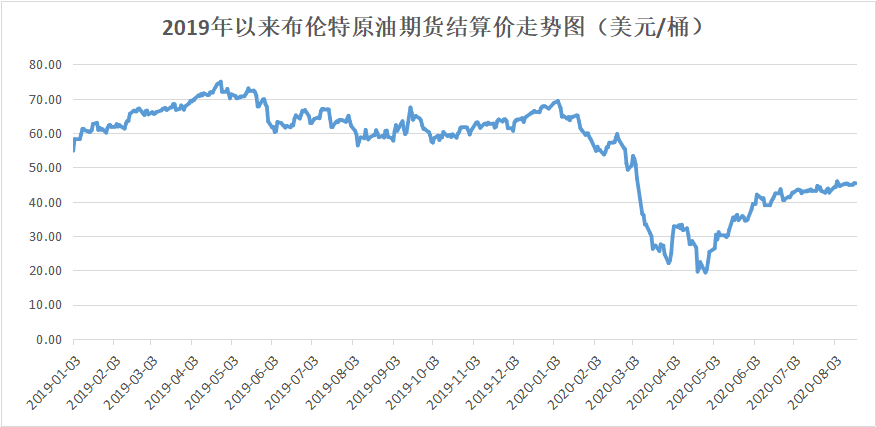

國內生產烯烴主要有兩種路線——油制(以石油為原料)和煤制(以煤炭為原料),到底誰的盈利能力更強,取決于油價和煤價的高低。今年4月受疫情影響,國際油價經歷了史無前例暴跌,史上首次負油價驚現。

油價的劇烈波動,給煤制烯烴行業帶來不小壓力。今年一季度,受因烯烴量價齊跌等影響,中國神華(601088,SH)煤化工板塊營收下滑近三成,毛利率由24.6%跌至7.1%,下滑17.5個百分點。雖然目前油價已經攀升至45美元/桶,但中國神華預計,上半年公司煤化工業務依然是下滑狀態。

因油價下跌導致煤制烯烴行業承壓,但當前,國內能源巨頭對動輒投資上百億的煤制烯烴項目熱情不減。

“目前,國內烯烴的供給仍存在不小的缺口。”國內一家煤制烯烴龍頭企業高管告訴《每日經濟新聞》記者,去年我國烯烴進口量達到2015萬噸,對外進口依賴度超過33%。較大的市場需求成為巨頭加碼煤制烯烴的重要動力。不過,國內進口主要是高端烯烴材料。

數據來源:Wind

今年3、4月,大幅下挫的國際油價一度讓煤制烯烴行業陷入困境。“據我們測算,油價在50美元/桶,是多數煤制烯烴企業的盈虧平衡線。”華創證券一位分析師對記者表示,此前油價重挫讓不少煤制烯烴企業跌破盈虧線,企業生產經營壓力較大。

烯烴(乙烯、丙烯)是最重要的基礎化工原料之一,乙烯和丙烯通過聚合反應,可以生成聚乙烯(PE)和聚丙烯(PP)。聚乙烯在生活中俗稱塑料,但聚乙烯的種類不同,用處也不同,既可以用做普通的包裝、家具,也可以用于汽車、軍工、航空航天等領域。聚丙烯也類似。

年初,受疫情影響和歐佩克+減產談判破裂等影響,布倫特原油從約70美元/桶迅速跳水,今年3月底,跌至約21美元/桶的低位。4月,國際油價更是遭遇“史詩級崩盤”,部分原油期貨合約跌至負數。直到4月底,疫情影響逐步消退,布倫特原油開始回升,6月后基本在40美元/桶上方盤整,目前約45美元/桶左右。

相比之下,國內煤炭價格的波動則小得多。Wind資訊顯示,今年初國內動力煤結算價約560元/噸,4月份最低跌至480元/噸左右,便迅速回升。目前,國內動力煤價格約570元/噸。

油價與煤價的變化,讓油制烯烴與煤制烯烴兩種路線,在成本端的變化明顯。“油價的暴跌,讓油制烯烴行業成本大幅下降。”一位業內人士指出,而此前我國煤制烯烴的成本明顯低于油制烯烴。

國內烯烴產業主要由油制烯烴所主導,其生產成本與原油價格直接相關。“一桶原油每下降10美元,油制烯烴成本下降約800元/噸。”石油和化學工業規劃院(原化學工業部規劃院)副院長白頤表示。

再加之疫情下烯烴產品需求不振,使得烯烴的價格一度跳水,這讓國內煤制烯烴企業面臨更大挑戰。

今年一季度,中國神華烯烴產品量價齊跌,公司煤化工板塊營收下滑近三成,毛利率由24.6%跌至7.1%,公司整體凈利潤下滑22.1%。8月20日,中國神華公告稱,今年1~7月,公司烯烴產品銷量均有所下滑。而1~3月,中煤能源(601898,SH)烯烴產品的銷售均價下滑了20.8%,但銷量基本與去年同期持平。

數據來源:Wind

“未來一段時間,油價或保持在50美元/桶~70美元/桶的中低位震蕩,國際能源市場將會出現較嚴重的過剩狀況,倒逼能源價格下跌。”近日,白頤對《每日經濟新聞》記者表示。

而自2018年以來,國內烯烴價格明顯下滑。

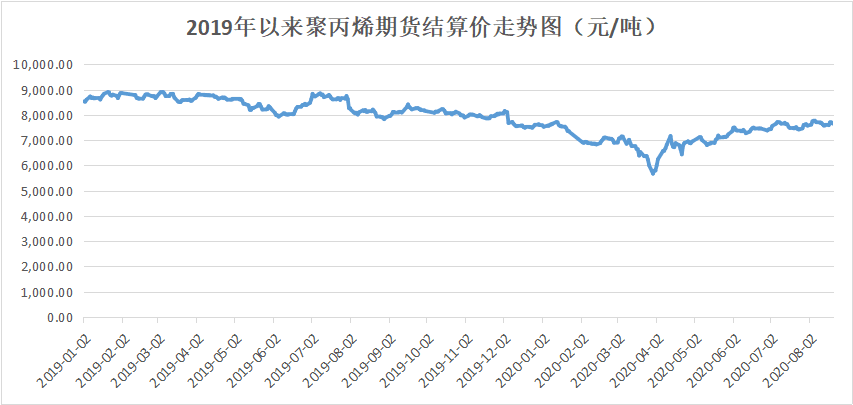

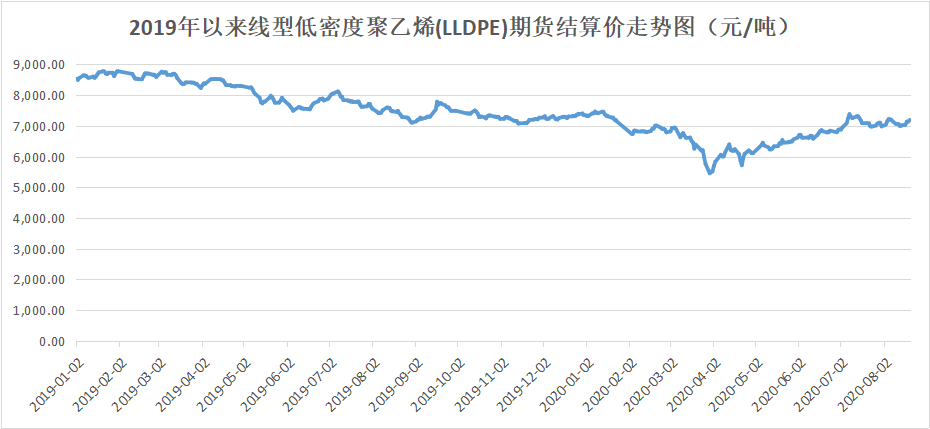

Wind資訊顯示,2018年~2019年,國內線型低密度聚乙烯(LLDPE)和聚丙烯期貨結算價格,整體呈現下滑態勢。其中,LLDPE價格由2018初約1萬元/噸,跌至2019年末的約7500元/噸;同期,聚丙烯價格9500元/噸跌至約7600元/噸。

2020年以來,受疫情和油價下跌影響,LLDPE和聚丙烯基本呈現V型走勢。其中,LLDPE由7500元/噸跳水至5500元/噸,隨后迅速回升,目前價格約7200元/噸。而聚丙烯由7600元/噸跌至5700元/噸后,目前回升至7650元/噸。

油價中低位運行下成本優勢減少,加之烯烴銷售價格下滑,煤制烯烴企業如何應對?“拼成本很重要!”一位業內人士指出,低油價下,寶豐能源(600989,SH)這類低成本優勢的煤制烯烴企業仍能持續盈利。

寶豐能源位于中國能源化工“金三角”(寧夏寧東、榆林、鄂爾多斯)之一的寧東國家級能源化工基地核心區,區域內煤炭資源豐富,煤炭產量約占全國總產量的1/3。豐富的煤和水資源,對于發展煤制烯烴,可謂得天獨厚。

寶豐能源半年報顯示,今年上半年公司實現營收75.2億元,同比增長15.35%,歸母凈利潤為20.92億元,同比增長10.75%。

寶豐能源為何能夠逆勢增長?一方面,今年上半年寶豐能源募投項目全面投產,產能大幅提升;另一方面,相比于其他同行,寶豐能源具有成本優勢。

行業數據顯示,2019年,布倫特原油均價約62美元/桶,此時寶豐能源烯烴生產成本為3994元/噸,中國神華成本約5274元/噸,中煤能源成本為5475元/噸。油制烯烴的成本則更高,普遍在5800元/噸~6100元/噸。

“一般而言,布倫特原油價格在45/桶~50美元/桶,是煤制烯烴可盈利的臨界油價。”一位能源領域分析師對記者說,但寶豐能源的盈虧平衡線,所對應的國際油價約在30美元/桶~35美元/桶。

“布倫特原油在30美元/桶時,油制烯烴成本約4900元/噸,寶豐能源的成本為3400元/噸,仍具有成本優勢。”寶豐能源總裁劉元管介紹稱,這主要由于公司投資成本低同行30%以上,運營成本低約35%。

“公司的生產基地基本建在煤礦邊,煤炭通過履帶運輸,節約了運輸成本;一體化布局,也節約了不少運營成本。”寶豐能源相關人士透露。

同樣的油價下,煤制烯烴行業盈利表現各不相同。在資本市場方面,截至8月20日,寶豐能源今年以來股價上漲超過40%。

目前,國際油價已回升至45美元/桶左右,但與去年逾60美元/桶的均價相比依然處于中低水平。對于國際油價的走勢,白頤判斷,未來一段時間,將在50美元/桶~70美元/桶的中低位震蕩。

“受全球經濟、供需矛盾等多因素影響,在疫情‘長尾效應’、地緣政治博弈等疊加效應影響下,國際油價大概率將持續中低位震蕩。” 石化機械(000852,SZ)在剛披露的2020年半年報中稱。

當油價處于相對較低水平時,仍有不少能源巨頭尋求在煤制烯烴領域擴張。今年3月,國家能源集團寧夏煤業集團有限公司與沙特基礎工業公司合資的70萬噸/年煤制烯烴項目環評獲得生態環境部批復,項目總投資220.4億元。

不久前,寶豐能源宣布將在鄂爾多斯布局400萬噸/年煤制烯烴項目,其中一期260萬噸項目,已獲得內蒙古發改委的核準,該項目正待國家環保部門的批復。寶豐能源稱,將盡早完成開工前各項審批手續。

此外,中石化在鄂爾多斯投資238億元、在貴州織金投資221億元的兩大煤制烯烴項目也在建設中。

為何能源巨頭要紛紛加碼煤制烯烴?

我國的資源稟賦特征是“貧油、少氣、多煤”。有數據顯示,去年我國原油消費量7億噸,其中進口量5億噸,是全球第一大原油進口國,原油對外進口依賴度超過70%,天然氣對外依存度突破40%。

“未來幾年對外依存度可能還會繼續升高。這么高的對外依存度始終是國家能源安全的重大隱患。”今年8月,中國國際經濟交流中心副理事長黃奇帆在一篇文章中指出。

相比之下,我國煤炭資源豐富。“一定時期內,真正靠得住的主體能源還是煤,煤炭是我國能源安全的‘壓艙石’。”中國科學院院士包信和認為,保障我國能源安全,很難完全依賴石油化工,利用煤炭制備化學品,即發展現代煤化工(包括煤制烯烴)是符合國情的現實選擇。

另一方面,現代石油工業自1859年誕生至今,已逾160年。在歷史長河中,國際油價走勢跌宕起伏,深受地緣政治等因素的影響。油價暴漲暴跌,加之國際政治經濟格局日趨復雜,而以煤炭為原料,發展煤制烯烴產業,對于我國降低原油進口依賴,保障國家能源安全有積極作用。

數據來源:Wind

2019年我國烯烴消費量達到6066萬噸,其中對外進口烯烴2015萬噸,占比接近1/3。從進口替代的角度來講,烯烴行業依然有著較為廣闊的發展空間。不過,據《每日經濟新聞》記者了解,我國進口主要以高端烯烴產品為主,而低端烯烴已經面臨產能過剩的苗頭。

“我國的烯烴產品主要以中低端為主,這種產業結構性矛盾已經存在了數十年。”白頤稱。近年來,國內能源巨頭紛紛加碼煤制烯烴產能,加之低油價刺激油制烯烴產能擴張,這讓國內烯烴市場的競爭激烈,面臨產能消化壓力。

“現在,烯烴行業已有產能過剩的苗頭了。”一位能源領域分析師對《每日經濟新聞》記者表示,未來兩年,國內烯烴產能將持續增長。

以聚乙烯為例,今年8月,申港證券發布研報,預計2020年和2021年聚乙烯國內產能增速將分別達26%和20%左右。據統計,2022年我國聚乙烯產能將達到3359萬噸,較2018年增加87.97%,新增的產能主要集中在西北煤化工地區及華北、華東及華南等原油煉化一體化地區。

相比之下,2017年~2019年,我國聚乙烯消費量年均增長約283萬噸,聚丙烯消費量年均增長158萬噸。

“雖然現在每年國內聚乙烯、聚丙烯消費增量大于產量增長,但或許可能這種情況很快將會逆轉。”一位業內人士指出。

產能消化壓力下,企業未來出路在哪里?

就高端烯烴產品而言,依然具有較好的發展前景。實際上,基于看好國內高端烯烴的發展前景,海外巨頭紛紛押注中國市場。

今年4月,總投資約100億美元的埃克森美孚廣東惠州乙烯項目正式動工,該項目主要生產高端PE(聚乙烯)等;今年5月,中海殼牌惠州三期乙烯項目簽約,總投資56億美元,主要生產α烯烴、高端合成醇、茂金屬PE等。

“一定要轉變思想觀念,由過去單純滿足市場需求轉向利用產品創新引領消費市場升級,為客戶提供解決方案,注重細分市場的研究。”白頤認為。而進軍高端烯烴領域,必然要掌握核心技術。

“核心技術靠買是買不來的,國外也不會賣,只有靠自己持續研發創新。”一位煤制烯烴行業專家指出。

目前,已有部分煤制烯烴領域企業意識到這一問題。今年上半年,寶豐能源成立寶豐上海研究院,研發費用投入達到6570多萬元,同比增長超過12倍。“今年上半年,公司研發了多個新品,包括市場亟需的熔噴料,為公司新增效益8000多萬。”寶豐能源一位高管表示,未來公司將持續加大研發力度,開發茂金屬PE等高端產品。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112