每日經濟新聞 2020-08-28 14:36:33

蘭格鋼鐵網首席分析師馬力認為,從近五年的數據可以看出,9月和10月鋼價出現明確上漲的年份較少,已經不具備“金九銀十”的傳統旺季特點。從目前的情況來看,今年9月、10月的走勢也不太樂觀,能保持現在的價格水平,不出現明顯下跌就很好了。

每經記者|彭斐 每經編輯|張海妮

圖片來源:攝圖網

寶鋼股份(600019,SH)降36.87%,山東鋼鐵(600022,SH)降40.19%,韶鋼松山(000717,SZ)降18.26%,八一鋼鐵(600581,SH)降44.03%……上市鋼企8月28日披露的半年報中,在歸屬于上市公司股東的凈利潤一項中,相比2019年上半年的表現,再次延續了類似于其他同行的降聲一片。

對于業績下滑原因,多位上市鋼企人士向《每日經濟新聞》記者表示,一方面是疫情影響,但在二季度市場回暖的環境中,鐵礦石價格的持續上漲,則直接侵蝕了鋼企的效益。

值得注意的是,在已經披露2020年上半年業績的鋼鐵企業中,實現業績同比增長的只有ST撫鋼(600399,SH)和華菱鋼鐵(000932,SZ)兩家,其余則是跌聲一片。

在新冠肺炎疫情與原材料漲價的交織影響下,鋼鐵企業在上半年的表現普遍疲軟,業績同比下滑成為普遍現象。

8月28日,山東鋼鐵發布的2020年半年度報告顯示,公司上半年實現營業收入401.50億元,較去年同期增長24.09%;營收增加的同時,這家公司的凈利潤(即歸屬于上市公司股東的凈利潤,下同)卻在大幅下降,3.45億元的表現比去年同期下降40.19%。

和山東鋼鐵情況類似,作為中國鋼鐵龍頭寶武集團旗下上市平臺,寶鋼股份在今年上半年則是營收與凈利潤雙降。其中,寶鋼股份上半年實現營業收入1297.72億元,較去年同期下降7.88%;實現凈利潤40.02億元,同比下降36.87%。

對此,山東鋼鐵人士向《每日經濟新聞》記者證實,營收增長源于日照基地投產達效,而以鐵礦石為主的原材料漲價帶來的成本上升,是業績下滑的主要原因。

事實上,從多家鋼鐵上市公司近日陸續發布的上半年財報來看,大多數上市鋼企的凈利潤呈同比下滑態勢。這與上半年受新冠肺炎疫情影響,鋼鐵產品需求疲軟,原材料價格卻階段性上揚不無關系。

寶鋼股份在半年報中提到,上半年,國內粗鋼產量5.0億噸,同比增長1.4%;上半年中鋼協鋼材價格綜合指數100.98,同比下降7.8%;同期普氏62%鐵礦石指數91.1美元,同比基本持平,鋼鐵產品購銷差價同比收窄。

不過,鐵礦石價格高企,嚴重侵蝕鋼企效益,更令全行業揪心。工業和信息化部原材料工業司在《2020年上半年鋼鐵行業運行情況》中給出的數字顯示:7月份,全國鐵礦石進口量為11264.7萬噸,同比增長23.8%,日均環比增長7.2%。1~7月份鐵礦石進口量為65955.5萬噸,同比增長11.8%。

相比于上半年普氏指數與去年同期持平,進入下半年后,鐵礦石價格還在繼續攀升。據中國鐵礦石價格指數監測顯示,截至8月14日,進口鐵礦石(62%)價格升至120.49美元/噸,比年初上漲31.30%,而同期鋼材指數比年初下降1.49%。

在金聯創市場分析師弭澎琦看來,進口鐵礦石價與鋼價走勢嚴重背離,對鋼鐵企業帶來較大的減利影響。

工信部援引中國鋼鐵工業協會的數據顯示,1~7月份,中鋼協重點統計企業累計營業收入24687億元,同比增長3.3%;累計利潤總額868.7億元,同比下降28.6%。

以鐵礦石為代表的原材料價格上漲,在侵蝕鋼企效益的同時,也對鋼材價格的上漲形成推動作用。

蘭格鋼鐵網提供的信息顯示,3月底以來,進口鐵礦石價格從每噸80美元左右,近期漲到了每噸120美元以上;每噸40多美元的漲幅,使鋼廠每噸的成本提高了400元左右。

此外,焦炭的價格每噸上漲200元,鋼廠成本提高了100元/噸左右;廢鋼每噸的價格上漲了400元左右,鋼廠的成本提高了80元/噸左右。三項主要原料3月底以來的價格上漲,使得鋼廠生產成本提高了550元~600元/噸左右。

“與鋼材價格反彈幅度基本相當,部分品種漲幅低于成本漲幅。”蘭格鋼鐵網首席分析師馬力向《每日經濟新聞》記者表示。

寶鋼股份在半年報中提到,二季度,隨著復工復產進程加快,鋼鐵需求雖有回升,但受高庫存疊加海外需求萎縮影響,4~5月鋼價進一步下降,6月受需求支撐,鋼價企穩回升。

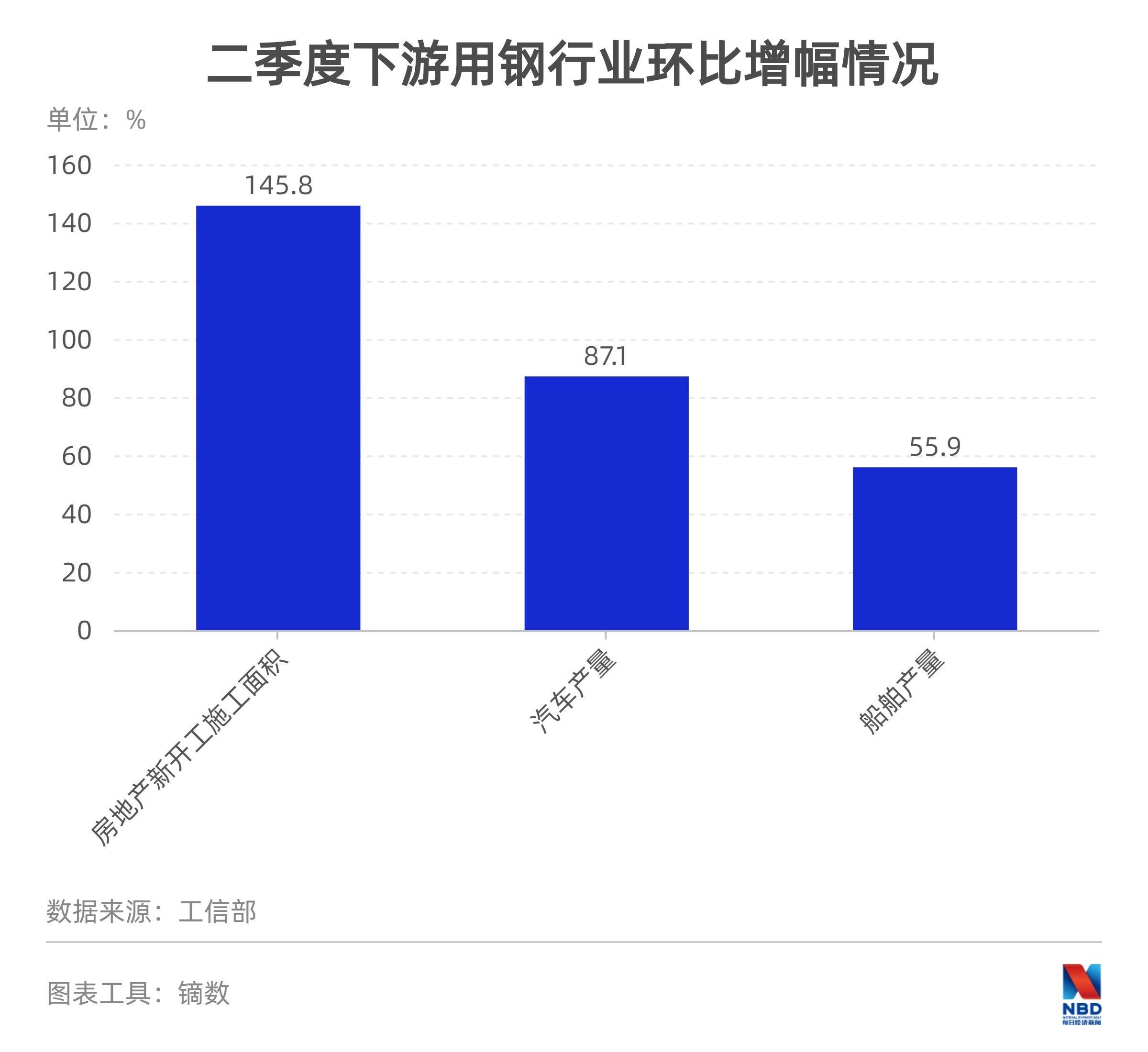

工信部原材料工業司的信息顯示,從下游用鋼行業情況看,與一季度相比,二季度房地產新開工施工面積、汽車產量、船舶產量分別增長145.8%、87.1%和55.9%,有力支撐了鋼鐵產量的增長。

相比上半年的頹勢,進入下半年后,鋼鐵企業的盈利情況出現扭轉跡象。7月份,中鋼協重點統計企業實現營業收入4093億元,同比增長14.8%;實現利潤總額219.3億元,同比增長33.4%。

據中國鋼鐵工業協會統計數據,8月上旬重點鋼企粗鋼日均產量215.34萬噸,環比下降0.87%,同比增長5.14%。雖然8月上旬,重點大中型鋼鐵企業粗鋼旬產雖然呈現高位回落態勢,但依然高于7月全月旬產的均值214.72萬噸,粗鋼產量依然處于高位增長的狀態。

今年的高庫存也將成為常態。蘭格鋼鐵云商平臺監測數據顯示,目前全國鋼材社會庫存在連續下降2周后再次回升。蘭格鋼鐵云商平臺監測數據顯示:2020年8月21日,全國鋼材社會庫存指數為148.9點,較上周上升0.16%,由上周的下降轉為上升,比上月上升0.02%,比去年同期上升20.59%。

多位業內人士向《每日經濟新聞》記者表示,持續處于高位的鋼材社會庫存,對于市場供需壓力也造成了不小的影響。

馬力認為,從近五年的數據可以看出,9月和10月鋼價出現明確上漲的年份較少,已經不具備“金九銀十”的傳統旺季特點。從目前的情況來看,今年9月、10月的走勢也不太樂觀,能保持現在的價格水平,不出現明顯下跌就很好了。

不過,就我國當前的鋼鐵行業形勢而言,可能還有更深層次的原因。

7月31日,在中國鋼鐵工業協會六屆二次理事會議上,中鋼協會長沈彬在總結上半年鋼鐵行業運行情況時提到:“從表面上看這是疫情導致消費下降造成的,但深層次原因是鋼鐵產業集中度低的問題一直沒有解決,行業自律的體制機制障礙始終沒有破除,企業多而散,很難做到協同應對市場危機。”

根據中鋼協的最新統計,今年上半年,我國排名前四位的鋼鐵企業集中度只有21%,尤其是京津冀晉魯豫地區,鋼鐵產業集中度近幾年不升反降,2019年,該地區產量排名前四位企業集中度僅25%,比2015年還下降了5.8個百分點,而歐美日韓等國家和地區產量排名前四位鋼鐵企業集中度均超過60%。

值得注意的是,早在2016年9月,國務院發布了主要針對鋼鐵行業兼并重組的46號文件設定的總目標是,到2025年,中國鋼鐵產業60%~70%的產量將集中在10家左右的大集團內,其中包括8000萬噸級的鋼鐵集團3~4家、4000萬噸級的鋼鐵集團6~8家。

8月21日,太鋼股份發布公告稱,持有公司控股股東太鋼集團100%股權的山西國資運營公司,與國務院國資委全資擁有的中國寶武簽署《山西省國有資本運營有限公司中國寶武鋼鐵集團有限公司關于太原鋼鐵(集團)有限公司股權無償劃轉協議》。根據協議,山西國資運營公司將向中國寶武無償劃轉其持有的太鋼集團51%股權。

按照《中國寶武鋼鐵集團有限公司發展規劃(2016~2021)》中提出的路線,2019~2021年,鋼鐵產能規模提升至8000萬噸至1億噸規模。寶武集團通過多年的整合發展,在2019年聯合重組馬鋼后其鋼鐵產能規模已近億噸規模。目前太鋼具備年產1200萬噸鋼(其中450萬噸不銹鋼)的能力,此次寶武聯合重組太鋼將助力寶武集團實現產能超越億噸的目標。

“寶武聯合重組太鋼后,可提升鋼鐵產業集中度1.1個百分點,至37.7%,但距60%的目標還有較大差距。”在蘭格鋼鐵研究中心主任王國清看來,因此“十四五”時期將是鋼鐵行業推進兼并重組的重要時間窗口,大型企業將繼續戰略布局,不斷通過兼并重組、產品結構調整等方式擴大企業規模和培育競爭力,實現企業在行業梯隊中的占位。

王國清向《每日經濟新聞》記者表示,鋼鐵行業通過兼并重組,打破“小、散、弱”的現狀,打造不同層級的優勢企業集團,構建分工協作、有效競爭、共同發展的創新格局,提高產業集中度,進而推進產業結構和布局合理化,推動實現鋼鐵行業高質量發展。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112