每日經濟新聞 2023-11-16 09:16:22

1、10月美國通脹數據略低于市場預期,市場對美聯儲加息預期降溫,全球風險偏好有所提振,港股11月15日大漲。后市看,10月通脹數據繼續走低,疊加10月非農數據反映出就業市場也在有序降溫,美聯儲停止加息的經濟信號更加明顯。美債收益率有望回落,對于全球資金流動和大宗商品等資產的壓制因素可能會逐步減弱,對于權益資產,尤其是分母端敏感的港股可能構成一定利好。

2、10月汽車終端銷量持續增長,淡季不淡趨勢向好,銷量同比增長13.8%。10月以來,各地政府推出擴大汽車消費、汽車購置補貼、落實推廣公共/公務用車使用新能源汽車,以及支持充電基礎設施建設等政策,繼續為汽車、新能源汽車銷量增長創造良好環境。同時,涵蓋轎車、SUVMPV的多款新車型將在11月廣州車展和年底前上市。年底、節前廠家沖量,終端零售折扣預計將加大,因此預計車市11月、12月將延續增長態勢。看好國內汽車產業鏈發展前景的投資者,可以持續關注汽車ETF(516110)投資機會。

3、地產占鋼鐵直接需求比例一直在35%左右,但2022年以來,隨著地產新開工回落,地產占鋼鐵行業需求的比例出現下降,新開工的下降對鋼鐵需求的負面影響不斷趨弱。且隨著政策支持,地產行業本身下行趨勢有限。同時,伴隨鋼鐵需求中制造業及基建占比上升,在政策支持地方債務、制造業逐步回暖的背景下,鋼鐵行業需求不悲觀,投資者可以關注鋼鐵ETF(515210)和有色60ETF(159881)投資機會。

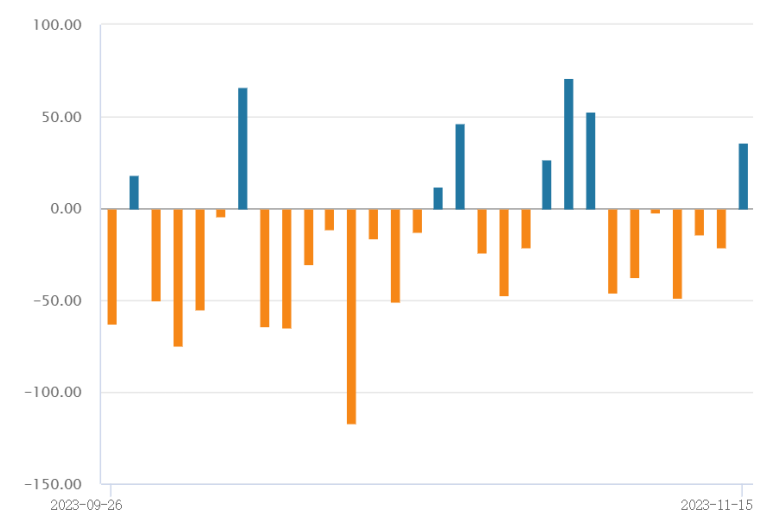

11月15日大盤全天橫盤震蕩,三大指數集體收漲,上證指數漲0.55%報3072.83點,深證成指漲0.72%,創業板指漲0.53%。量能方面,A股全天成交9932億元,連續3日環比增長;北向資金凈買入36億元,終結連續6日凈賣出態勢,其中滬股通凈買入23.15億元,深股通凈買入13.11億元。

盤面上,受中美兩國發表應對氣候危機聯合聲明利好,新能源、光伏板塊全天高位運行,有色金屬、汽車、鋼鐵漲幅居前。

數據來源:WIND

海外方面,10月美國通脹數據略低于市場預期,市場對美聯儲加息預期降溫,美股收漲、美元指數下跌,全球風險偏好有所提振,北向資金11月15日凈流入,港股大漲,港股通50ETF(159712)、港股科技ETF(513020)均漲超2%。

數據來源:WIND

10月美國CPI同比增長3.2%,低于市場預期的3.3%和前值的3.7%;核心CPI同比增長4%, 低于預期和前值的4.1%,為連續第7個月回落,且為過去兩年里最低水平。數據出臺后,市場預期美聯儲12月及后續不加息的概率進一步上行。

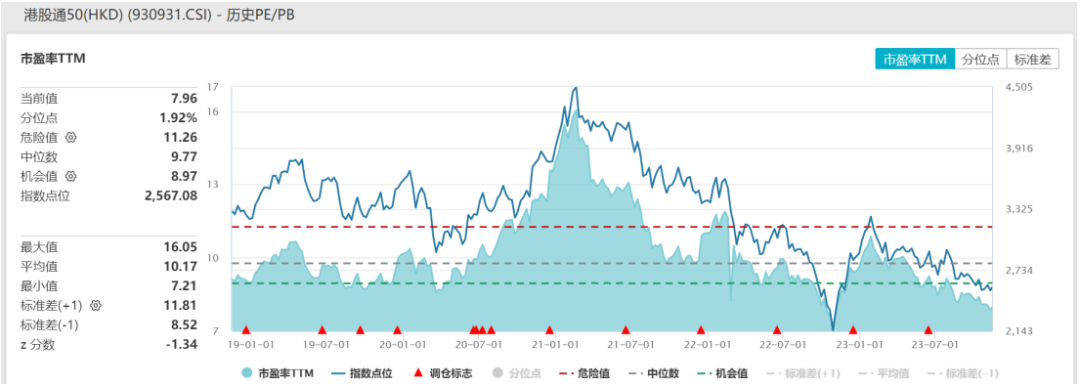

后市看,10月通脹數據繼續走低,疊加10月非農數據反映出就業市場也在有序降溫,美聯儲停止加息的經濟信號更加明顯。加息見頂后,美債收益率有望回落,對于全球資金流動和大宗商品等資產的壓制因素可能會逐步減弱。對于權益資產,尤其是分母端敏感的港股可能構成一定利好。港股經過前期調整后,估值位于低位,具備一定性價比,可持續關注港股通50ETF(159712)、港股科技ETF(513020)。

數據來源:WIND

國內經濟數據方面,國務院新聞辦公室舉行新聞發布會,提到10月份國民經濟持續恢復向好。生產端,10月全國規模以上工業增加值同比增長4.6%,環比增長0.39%,其中裝備制造業持續回升。消費端,10月社會消費品零售總額43333億元,同比增長7.6%,環比增長0.07%;市場銷售加快回暖。投資端,1-10月份,全國固定資產投資(不含農戶)419409億元,同比增長2.9%,比1-9月份回落0.2個百分點,其中房地產開發投資下降9.3%為主要拖累項。

雖然結合CPI及社融數據來看,10月經濟數據顯示的生產、需求整體有一定回落,但這可能主要是由于前期部分需求提前釋放。整體看,國內經濟依然處于邊際回暖的進程中,中期來看,伴隨萬億國債、地產“三大工程”(加大保障性住房建設和供給,積極推動城中村改造和“平急兩用”公共基礎設施建設)等相關政策的逐步落地,后續經濟修復的內生動能有望進一步增強。

國內經濟基本面向好、中美關系邊際緩和疊加海外加息見頂在即,A股市場或有望迎來多重利好共振,可適當關注科創板100ETF(588120)、上證綜指ETF(510760)。

汽車板塊11月15日表現亮眼,終端銷量持續增長,淡季不淡趨勢向好。

數據來源:WIND

據中汽協數據,10月國內汽車產銷分別為289.1萬輛和285.3萬輛,產量環比增長1.5%,銷量環比下降0.2%,同比分別增長11.2%和13.8%。出口方面,我國汽車出口量持續增長。據中汽協,2023年10月中國汽車出口48.8萬輛,同比增長44.2%。新能源汽車方面,10月新能源汽車銷量約95.6萬輛,同比增長33.5%,市占率達到33.5%。

在激烈的價格競爭下,乘用車市場格局將加速重塑,頭部新能源車企將有望憑借在新能源技術和產業鏈上的領先優勢持續擴大市場份額。國內電動車市場2020年下半年至今經歷高速增長,在滲透率超30%的情況下仍維持可觀增速。

10月以來,各地政府推出擴大汽車消費、汽車購置補貼、落實推廣公共/公務用車使用新能源汽車,以及支持充電基礎設施建設等政策,繼續為汽車、新能源汽車銷量增長創造良好環境。同時,涵蓋轎車、SUVMPV的多款新車型將在11月廣州車展和年底前上市,且至年底、節前廠家沖量,終端零售折扣預計將加大,因此預計車市11月、12月將延續增長態勢。

估值端來看,當前汽車板塊PE-TTM約處于過去5年的37%分位點。持續看好國內汽車產業鏈發展前景的投資者可以關注汽車ETF(516110)投資機會。

有色鋼鐵板塊近期反彈強勢,主要邏輯是鋼材庫存持續下降,盈利繼續回升。

上周上海螺紋鋼現貨漲130元/噸至3970元/噸,漲幅3.39%;期貨漲65元/噸至3805元/噸,漲幅1.74%。上周鋼材社會庫存下降,鋼廠庫存下降。主要鋼材社會庫存周環比下降39.09萬噸,鋼廠庫存下降14.32萬噸。

此前中央財政表示在2023年四季度增發國債1萬億元,集中力量支持災后恢復重建和彌補防災減災救災短板,這將進一步增加對明年經濟與基建需求的預期,有效提振鋼鐵需求。地產占鋼鐵直接需求比例一直在35%左右,但2022年以來,隨著地產新開工回落,地產占鋼鐵行業需求的比例出現下降,新開工的下降對鋼鐵需求的負面影響不斷趨弱,且隨著政策支持,地產行業本身下行趨勢有限。

同時,伴隨鋼鐵需求中制造業及基建占比上升,在政策支持地方債務、制造業逐步回暖的背景下,鋼鐵行業需求不悲觀,投資者可以關注相關產品如鋼鐵ETF(515210)和有色60ETF(159881)。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬于較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高于混合型基金、債券型基金和貨幣市場基金。

基金資產投資于科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

封面圖片來源:視覺中國-VCG41155285322

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112