每日經濟新聞 2025-06-25 22:07:11

每經記者|黃辛旭 每經編輯|金冥羽 余婷婷

?

曾憑借 “高息高返”搶占市場的汽車金融業務正在多地被叫停。

“‘高息高返’核心特點是銀行提供較高利率的車貸(高息),并向經銷商支付高額傭金(高返),經銷商則通過部分返傭補貼車價,使貸款購車看起來比全款購車更劃算。”日前,一位銀行旗下汽車金融業務的工作人員告訴《每日經濟新聞》記者,在此過程中,銀行擴大了放貸金額,經銷商提升了銷量,消費者則買到了降價優惠的車。

看似“一舉三贏”的模式,如今受到了監管部門的高度重視。

6月以來,包括北京、上海、浙江、江蘇、四川、河南開封等在內的多地銀行業協會相繼發布汽車消費金融業務自律公約,劍指“高息高返”亂象。另外,重慶銀保監局也在1月發文明確“不得以高額返傭等不正當競爭手段搶占市場份額”。

那么“高息高返”模式是否真的“一舉三贏”?它將給汽車市場帶來怎樣的影響?日前,《每日經濟新聞》記者帶著上述問題對市場終端進行了調查,在看似多方受益的背后,其實暗藏著巨大的風險。

誰是“高息高返”受益者?

有觀點認為,當前汽車消費金融領域出現“高息高返”現象,根本原因在于銀行和汽車金融公司面臨獲客壓力,而汽車經銷商和汽車直營店可以接觸到更多的客戶資源。無論是銀行還是汽車金融公司,想要開展汽車消費貸款或信用卡分期業務,一般都會通過汽車銷售終端來進行。

上述汽車金融業務的工作人員表示,“高息高返”模式下,消費者辦理五年期車貸,前兩年可能享受低息或免息,但后三年利率大幅提升。銀行通過長期高息貸款彌補前期低息或免息的成本,并覆蓋支付給經銷商的高額傭金,以激勵銷售人員推薦消費者貸款購車。

“這一模式下,經銷商一般會將部分返點以車價補貼、金融服務費減免等方式返還給購車人,以此降低購車人的購車總價。該模式的好處在于,消費者能以較低價格購車。”福建華策品牌定位咨詢創始人詹軍豪在接受《每日經濟新聞》記者采訪時表示。

6月24日,《每日經濟新聞》記者以購車為由在上海一家蔚來體驗店咨詢時,導購員介紹稱,目前該公司主要與建設銀行、農業銀行和浦發銀行合作汽車分期付款業務。“現在,只有建設銀行還有‘高息高返’汽車金融業務,其他兩家是沒有的。據我們聽到的消息,‘高息高返’汽車金融業務馬上要被叫停了。”蔚來導購員告訴記者。

圖片來源:每經記者 黃辛旭 攝

圖片來源:每經記者 黃辛旭 攝

記者了解到,目前蔚來主要推薦的是五年分期付款方案,首付無要求,消費者可以自行決定首付金額。前兩年是免息還款,即消費者只用還本金,后三年要收取4%的利息。

“4%的利息屬于比較高的范圍。但這并不完全是傳統的高息高返。按照之前的模式,前兩年免息時,是把前兩年要付的利息直接放在消費者的還款卡中每個月扣付,相當于補貼給消費者一筆錢去覆蓋掉利息成本。現在則是前兩年確實不再收利息了,等于省了一道程序。”蔚來導購員說。

隱藏諸多套路

那么,“兩年免息”后怎么辦?一般而言,銷售的話術通常為可以選擇“長貸短還”(即選擇長期貸款,但在短期內提前還款)。

據蔚來導購員介紹,免息階段是不允許提前還貸的,但是兩年免息結束之后就可以隨時選擇提前還款了。這樣可以少支付利息,也有兩年的緩沖期,算下來買車更優惠。

“一些經銷商在汽車金融貸款業務上的套路還是很多的。比如,他們可能會鼓勵貸款,如果消費者選擇推薦的貸款模式,可以再進一步優惠。還有的可能不會如實告知有提前還款的限制等,所以簽署合同的時候一定要看清楚。”蔚來導購員說。

記者在翻閱消費者服務平臺“黑貓投訴”時發現,有不少投訴圍繞“車貸”“提前還款”問題,且多集中在不了解提前還款條件、不清楚違約金事宜等方面。

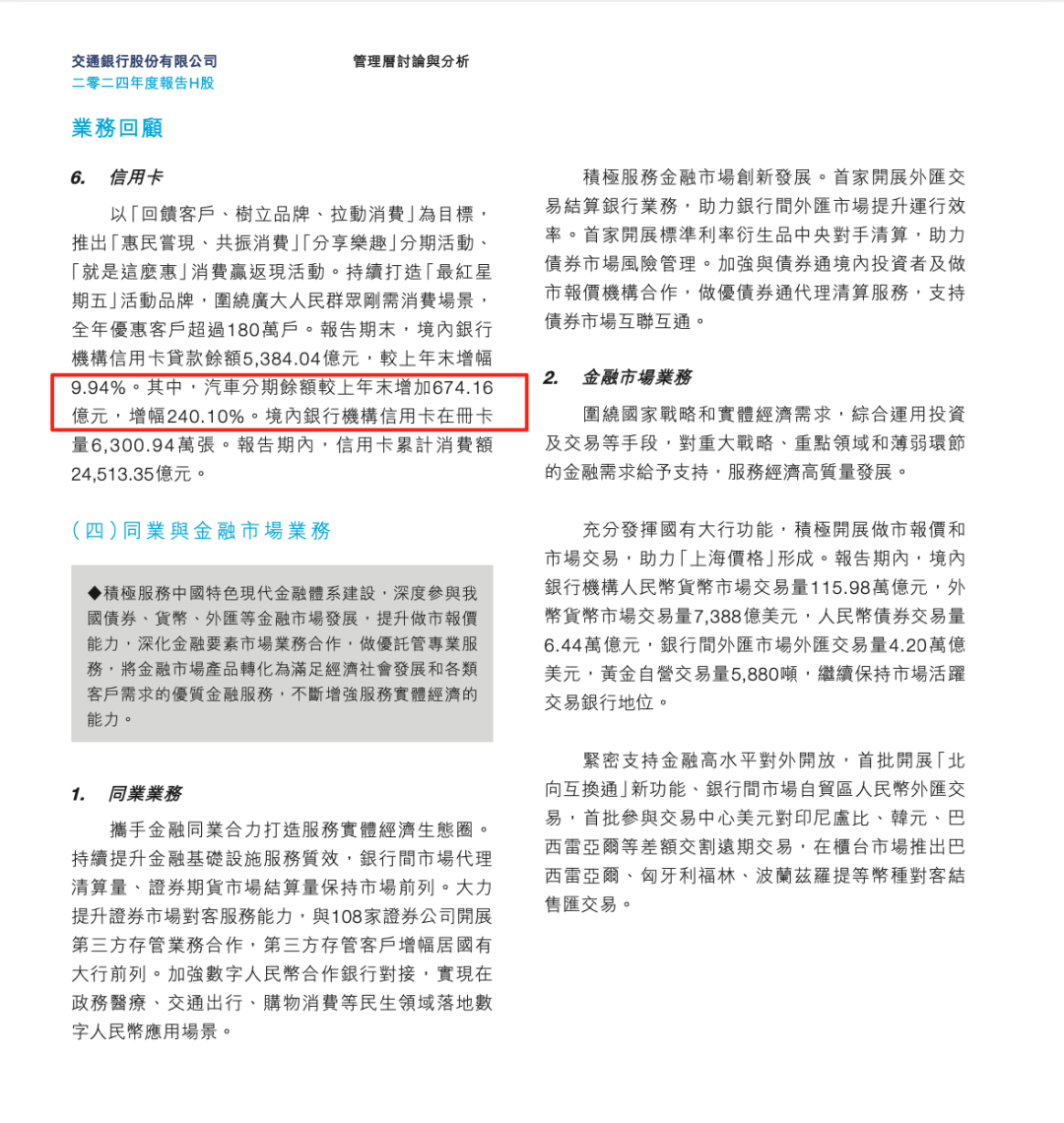

“如果太多人選擇提前還款,這對銀行來說并不是好事。”前述汽車金融業務的工作人員說。如,根據交通銀行年報,2024年其汽車分期余額較上年末增加674.16億元,增幅240.10%。如果提前還貸的比例上升,則意味著銀行收益會受到影響。

圖片來源:交通銀行2024年年報

圖片來源:交通銀行2024年年報

據記者了解,消費者需要警惕的是,提前還款需要和銀行提前溝通,而且可能會被收取一定的手續費。“‘高息高返’購車金融模式也暗藏‘套路’與不透明之處。合同可能規定提前還款需收取高額違約金,若不提前還款,免息期結束后利息成本又較高。”詹軍豪說。

銀行也在調整車貸提前還款的規則。《每日經濟新聞》記者以客戶身份向農行杭州某支行咨詢車貸業務,該行工作人員表示,之前五年期的車貸在滿兩年后提前還款不需要收取違約金,而現在需要滿三年后才可豁免違約金。若是未滿三年提前還款,則會按照剩余本金的5%收取違約金。

“高息高返”被叫停

有助于促進行業健康發展

有觀點認為,當前汽車消費金融領域出現“高息高返”現象,其根本原因在于銀行和汽車金融公司面臨的獲客壓力,以及汽車經銷商在客戶渠道上的壟斷地位。

“‘高息高返’還是有很大風險。一方面,銀行面臨利息收入縮水、返傭成本難回收及信用風險上升壓力;另一方面,‘高息高返’也擾亂了市場價格機制,違背公平競爭原則。”詹軍豪說。

因此,“高息高返”購車金融模式正在被叫停。

去年11月,上海市銀行同業公會、上海市汽車銷售行業協會和上海市融資租賃行業協會共同制定并發布的《推動本市汽車金融業務持續健康發展的倡議書》提及,金融機構不以支付高額傭金的方式引導汽車經銷商向消費者強制推銷汽車金融產品,或誘導消費者選擇高傭金汽車金融產品。規范傭金支付方面,在合同或協議中明確如消費者提前還款時,汽車經銷商應當退回相應傭金。

今年1月,重慶金融監管局發布的《關于進一步規范汽車金融業務促進汽車消費市場平穩健康發展的通知》提及,相關金融機構要推進汽車貸款業務“高息高返”整改,對照行業自律要求全面清理存量業務。

5月19日,四川省銀行業協會在成都舉行了《四川銀行業信用卡汽車分期付款業務和汽車消費貸款業務自律公約》(下稱《公約》)簽約儀式,四川轄內40家銀行業金融機構積極響應并自發簽署。這份于6月1日正式實施的《公約》提出,在川銀行業金融機構要優化與汽車經銷商合作模式,降低對客實際利率、合理確定傭金比率,要求在川銀行業金融機構要嚴格遵守行業自律要求,不得以高額返傭等不正當競爭手段搶占市場份額,真正通過提升自身服務質量來增強市場競爭力。

河南開封市銀行業協會也于近日發布《開封市汽車消費金融業務自律公約》,明確要求做到“三個杜絕”:杜絕汽車經銷商向客戶推介高傭金汽車金融產品、杜絕經銷商誘導消費者提前歸還貸款、杜絕經銷商扭曲消費者真實貸款意愿。?

那么,“高息高返”汽車金融業務被叫停是否會影響汽車銷售?

“其實對車價不會有太大影響。現在車市的價格處在低谷,有很多的活動折扣,也有很多的金融業務可以選擇。”蔚來導購員表示。

詹軍豪也表示,“高息高返”汽車金融業務被叫停后,消費者可能會出現購車貸款成本上升、優惠減少的情況,但是疊加其他優惠整體影響不大。有了“高息高返”汽車金融業務,經銷商會給予消費者大額補貼,導致新車售價越來越低,加劇了車市“價格戰”,如今叫停這一業務利于汽車市場回歸服務本質,促進行業健康有序發展。

記者|黃辛旭??

編輯|金冥羽 余婷婷?蓋源源

校對|陳柯名

封面圖片來源:視覺中國

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112