2025-07-18 19:17:40

西諾稀貴北交所上市申請(qǐng)被拒后,母公司西部材料通過(guò)1.25億元定增救援,認(rèn)購(gòu)其子公司1471萬(wàn)股增發(fā)股份,持股比例升至64.51%。此次定增共募資1.47億元,主要用于補(bǔ)充流動(dòng)資金和償還銀行貸款。西諾稀貴雖業(yè)績(jī)亮眼,但面臨較重的財(cái)務(wù)壓力和內(nèi)控問(wèn)題。作為細(xì)分賽道“隱形冠軍”,西諾稀貴能否在母公司及西北院庇護(hù)下重整旗鼓,再次沖擊資本市場(chǎng)尚不確定。

每經(jīng)記者|張靜 西安 每經(jīng)編輯|張文瑜

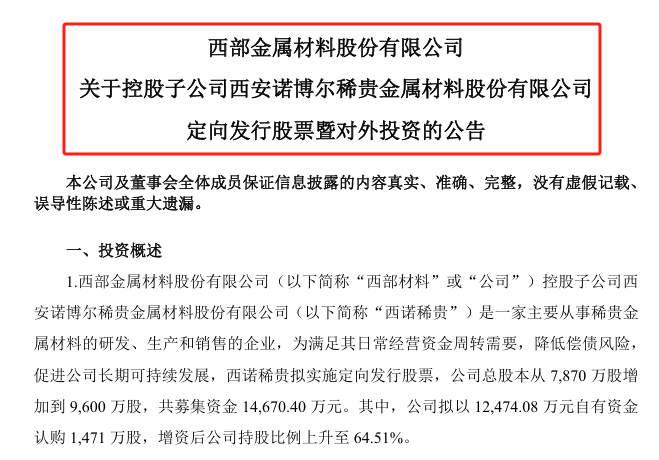

西安諾博爾稀貴金屬材料股份有限公司(以下簡(jiǎn)稱“西諾稀貴”),在北交所門前鎩羽不久后,母公司西部材料以一場(chǎng)1.25億元的定增出手相救。

7月16日,西部材料公告宣布,控股子公司西諾稀貴將實(shí)施定增,總股本從7870萬(wàn)股增加到9600萬(wàn)股,共募集資金1.47億元。

其中,上市公司將以1.25億元自有資金認(rèn)購(gòu)西諾稀貴1471萬(wàn)股增發(fā)股份,將持股比例從60%提升至64.51%,目的為滿足其日常經(jīng)營(yíng)資金周轉(zhuǎn)需要,降低償債風(fēng)險(xiǎn)。

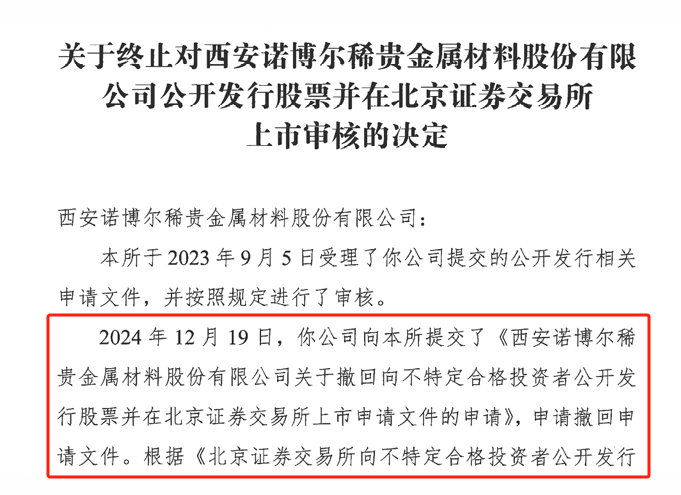

時(shí)間回溯到今年2月7日,北交所終止西諾稀貴的上市申請(qǐng),這家曾由中信建投保薦,志在登陸北交所的稀貴金屬材料企業(yè),因財(cái)務(wù)內(nèi)控不規(guī)范等問(wèn)題折戟IPO之路。

5個(gè)月后,西部材料出面力挺子公司西諾稀貴,為其緊急輸血,除了披露的原因,西部材料董秘辦相關(guān)人士告訴《每日經(jīng)濟(jì)新聞》記者,是為了繼續(xù)做此前IPO的募投項(xiàng)目。

西諾稀貴的資本之路堪稱一波三折。

2024年12月19日,在上市審核的關(guān)鍵階段,該公司突然向北交所提交了撤回上市申請(qǐng)文件的申請(qǐng)。次年2月7日,北交所正式發(fā)出終止審核決定,宣告了西諾稀貴長(zhǎng)達(dá)數(shù)月的IPO努力以失敗告終。

財(cái)務(wù)內(nèi)控的硬傷成為其上市路上的絆腳石。根據(jù)監(jiān)管披露的信息,西諾稀貴在報(bào)告期內(nèi)存在收入確認(rèn)依據(jù)不規(guī)范、收入確認(rèn)單據(jù)與憑證不匹配、研發(fā)費(fèi)用核算不合規(guī)等問(wèn)題。

更為驚心的是,公司董監(jiān)高等核心人員還存在資金拆借、投資等不規(guī)范行為,這些內(nèi)控缺陷讓投資者信心大受影響,也成為其IPO之路上的“致命傷”。

在北交所大門關(guān)閉五個(gè)月后,一紙定增公告揭示了西部材料的疑似救場(chǎng)計(jì)劃。

根據(jù)7月16日發(fā)布的公告,西諾稀貴擬實(shí)施定向發(fā)行股票,將總股本從7870萬(wàn)股增至9600萬(wàn)股,募集資金總額1.47億元。

來(lái)源:西部材料公告

此次定增發(fā)行價(jià)格為每股8.48元,定價(jià)依據(jù)來(lái)自中和資產(chǎn)評(píng)估有限公司出具的評(píng)估報(bào)告,在考慮每股分派現(xiàn)金股利0.65元后,確定了發(fā)行價(jià)格。

從估值角度看,中和資產(chǎn)評(píng)估有限公司對(duì)西諾稀貴的估值達(dá)到7.18億元,較賬面凈資產(chǎn)溢價(jià)超過(guò)100%。西部材料此次認(rèn)購(gòu)后持有的64.51%股權(quán)對(duì)應(yīng)估值約為4.63億元,較賬面凈資產(chǎn)價(jià)值有所提升。

股權(quán)認(rèn)購(gòu)結(jié)構(gòu)顯示,西部材料擬以1.25億元自有資金認(rèn)購(gòu)1471萬(wàn)股,占本次定向發(fā)行股份總數(shù)的85.03%。西諾稀貴72名員工擬以2196.32萬(wàn)元認(rèn)購(gòu)259萬(wàn)股,占發(fā)行股份的14.97%。

此次定增后,西諾稀貴的股權(quán)結(jié)構(gòu)將發(fā)生變化,西部材料持股比例從60%升至64.51%,西諾稀貴在職員工持股比例從11.64%增至12.24%,陜西航空產(chǎn)業(yè)資產(chǎn)管理有限公司持股從22.63%稀釋至18.55%。

西部材料表示,西諾稀貴定增所募集的資金主要用途為補(bǔ)充流動(dòng)資金、償還銀行貸款,滿足日常經(jīng)營(yíng)資金周轉(zhuǎn)需要,降低償債風(fēng)險(xiǎn)。

值得玩味的是,此次定增除西部材料和西諾稀貴員工外,其他股東均未參與認(rèn)購(gòu),包括持股22.63%的第二大股東陜西航空產(chǎn)業(yè)資產(chǎn)管理有限公司。這一細(xì)節(jié)透露出外部投資者對(duì)西諾稀貴前景的審慎態(tài)度。

對(duì)于上述定增,西部材料董秘辦相關(guān)人士向《每日經(jīng)濟(jì)新聞》記者表示,并不清楚陜西航空產(chǎn)業(yè)資產(chǎn)管理有限公司方面什么情況,西諾稀貴員工參與則是為了股權(quán)激勵(lì)。

此次定增的背后,或是西諾稀貴日益加重的財(cái)務(wù)壓力。

業(yè)績(jī)上,西諾稀貴的表現(xiàn)其實(shí)可圈可點(diǎn),2023年實(shí)現(xiàn)營(yíng)收3.75億元,凈利潤(rùn)5624.62萬(wàn)元;2024年,公司營(yíng)業(yè)收入4.67億元,凈利潤(rùn)達(dá)6167萬(wàn)元。2025年第一季度(未經(jīng)審計(jì))凈利潤(rùn)為1077萬(wàn)元。

但亮眼業(yè)績(jī)背后,公司存在較重的財(cái)務(wù)壓力。西諾稀貴2024年報(bào)顯示,負(fù)債為3.94億元,資產(chǎn)負(fù)債率(母公司)52.62% ,上期末的資產(chǎn)負(fù)債率53.64% ,財(cái)務(wù)杠桿明顯高于健康水平。

對(duì)此,公司亦有風(fēng)險(xiǎn)提示,其所處行業(yè)屬于資金密集型行業(yè),日常經(jīng)營(yíng)過(guò)程中對(duì)運(yùn)營(yíng)資金的需求量很大。公司近幾年大部分經(jīng)營(yíng)性資金主要依靠銀行貸款和商業(yè)信用解決,52.62%的負(fù)債率,存在一定的償債風(fēng)險(xiǎn)。

同時(shí),公司存貨余額較大,2024年末,公司存貨賬面價(jià)值為2.79億元,存貨規(guī)模增長(zhǎng),主要系為滿足生產(chǎn)經(jīng)營(yíng)的需要,但若因市場(chǎng)銷售不暢,造成原材料、產(chǎn)成品積壓,會(huì)使公司流動(dòng)資金周轉(zhuǎn)速度減慢,占用公司經(jīng)營(yíng)資金。

來(lái)源:西諾稀貴官網(wǎng)

從經(jīng)營(yíng)現(xiàn)金流看,公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~2023年為580.6萬(wàn)元,2024年雖然大漲至7756萬(wàn)元,與凈利潤(rùn)還是有一定的背離。

近年,公司的關(guān)聯(lián)交易占比亦居高不下。西諾稀貴關(guān)聯(lián)銷售占營(yíng)業(yè)收入的比重從2020年的8.24%升至2022年的30.51%。2024年,公司關(guān)聯(lián)銷售金額為9461.16萬(wàn)元,占總銷售金額的比重為20.26%,雖有所降低,但仍處于高位。

因此,募集資金用途直指問(wèn)題核心——主要用于補(bǔ)充流動(dòng)資金和償還銀行貸款,顯示出企業(yè)日常經(jīng)營(yíng)資金周轉(zhuǎn)的緊張局面。

對(duì)此,西部材料董秘辦相關(guān)人士則解釋稱,“西諾稀貴IPO募集資金是為了投項(xiàng)目,IPO終止后項(xiàng)目還要繼續(xù)投,不管錢是來(lái)自募資還是定增,企業(yè)做實(shí)事,項(xiàng)目還得繼續(xù)干”。

而對(duì)西部材料而言,這筆1.25億元的投資并非小數(shù)目。

根據(jù)財(cái)報(bào)數(shù)據(jù),公司2024年歸母凈利潤(rùn)為1.58億元,同比下降19.59%;扣非歸母凈利潤(rùn)為1.05億元,同比下降33.11%;這意味著此次認(rèn)購(gòu)款相當(dāng)于其一年凈利潤(rùn)。動(dòng)用如此規(guī)模的現(xiàn)金儲(chǔ)備,無(wú)疑會(huì)對(duì)母公司現(xiàn)金流產(chǎn)生壓力。

但此次增資也有其戰(zhàn)略價(jià)值。通過(guò)提升控股比例,西部材料加強(qiáng)了對(duì)子公司的控制力,若西諾稀貴業(yè)績(jī)繼續(xù)有較佳的表現(xiàn),其未來(lái)可更充分地并表西諾稀貴的利潤(rùn)貢獻(xiàn),進(jìn)一步提升上市公司整體盈利水平。

西諾稀貴北交所折戟后,其實(shí)市場(chǎng)普遍關(guān)注的是公司未來(lái)是否會(huì)重啟IPO?

目前看來(lái),財(cái)務(wù)內(nèi)控整改是其無(wú)法回避的關(guān)卡。在之前的上市審核中,北交所明確要求公司說(shuō)明財(cái)務(wù)內(nèi)控不規(guī)范情形的整改情況,包括整改措施的有效性、相關(guān)內(nèi)控制度是否健全并有效執(zhí)行。

西諾稀貴在撤回IPO申請(qǐng)時(shí)曾表示,終止上市是“基于公司現(xiàn)狀、未來(lái)發(fā)展規(guī)劃和戰(zhàn)略方向考慮”,但市場(chǎng)更傾向于認(rèn)為這是面對(duì)監(jiān)管問(wèn)詢的無(wú)奈選擇。

來(lái)源:西諾稀貴公告

盡管,西諾稀貴目前IPO失敗,但從資產(chǎn)質(zhì)量來(lái)看,西諾稀貴屬于細(xì)分賽道的“隱形冠軍”,資產(chǎn)較為優(yōu)質(zhì)。

公開(kāi)資料,西諾稀貴主要從事核反應(yīng)堆堆芯關(guān)鍵材料、稀有難熔金屬(鉭、鈮等)材料及貴金屬(金、銀、鉑、鈀等)材料的研發(fā)生產(chǎn),產(chǎn)品應(yīng)用于核電、航天、軍工等高技術(shù)領(lǐng)域。

在核反應(yīng)堆這個(gè)細(xì)分領(lǐng)域,核反應(yīng)堆是核電站核心,而控制棒則是調(diào)節(jié)核電站功率和緊急停堆的關(guān)鍵組件。在2010年之前,這類產(chǎn)品完全依賴進(jìn)口。

西諾稀貴打破了這一壟斷。2010年至今,國(guó)內(nèi)新建核電站的控制棒基本由西諾稀貴供應(yīng),其產(chǎn)品已應(yīng)用于國(guó)內(nèi)外37臺(tái)核電機(jī)組,成為中國(guó)核電國(guó)產(chǎn)化的重要一環(huán)。

除核電領(lǐng)域外,西諾稀貴的產(chǎn)品矩陣還覆蓋稀有難熔金屬(鉭、鈮等)和貴金屬(金、銀、鉑、鈀等)材料。這些材料被大量應(yīng)用于 “神舟”“嫦娥”“長(zhǎng)征”“天宮”等國(guó)家重大工程。

而西諾稀貴的前身可追溯到西北有色金屬研究院難熔金屬材料研究室和貴金屬材料研究室。這家陜西“隱形冠軍”企業(yè),繼承了西北院數(shù)十年的技術(shù)積淀,加之自身技術(shù)實(shí)力,公司構(gòu)建了很深的技術(shù)壁壘。

隨著1.47億元定增資金的注入,西諾稀貴獲得了喘息空間,而西諾稀貴能否在母公司及西北院庇護(hù)下重整旗鼓,再次沖擊資本市場(chǎng)?

事實(shí)上,參照“西北院”資本布局的打法和路徑,答案是積極的,“西北院”目前已有7家企業(yè)已登陸資本市場(chǎng),西諾稀貴上市或是大概率事件,只不過(guò)是時(shí)間的問(wèn)題。

西部材料董秘辦相關(guān)人士則表示,西諾稀貴能否重啟IPO,要根據(jù)相關(guān)(監(jiān)管)政策,母公司和上級(jí)單位的統(tǒng)一安排,至于未來(lái)要在哪個(gè)市場(chǎng)重啟,是未來(lái)的事兒,并不確定。

免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議,使用前請(qǐng)核實(shí)。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

01?

自然人接手14.55%股權(quán)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112