2025-07-24 18:17:31

阿房宮藥業,一家擁有近60年歷史的老牌藥企,自2019年起連續6年虧損,累計虧損額達1.45億元。日前,股轉系統對其下發年報問詢函,要求解釋營業成本減少原因及是否存在業績持續下滑風險等。阿房宮藥業曾計劃通過投資擴建生產基地等尋求發展,但業績卻急轉直下。2023年,陳氏夫婦成為公司實際控制人,也未改變其虧損局面。此外,公司被指產品競爭力衰退、研發乏力。股轉系統還要求其就募資項目影響等問題做進一步說明。

每經記者|張文瑜 西安 每經編輯|賀娟娟

日前,股轉系統對新三板掛牌公司阿房宮(835912)下發年報問詢函,要求其對營業成本減少原因,是否存在業績持續下滑風險等問題做出進一步說明。

這是一家擁有近60年歷史的老牌藥企,前身為西安中藥廠。2003年9月完成改制后,公司正式以“阿房宮藥業”之名運營,并于2016年2月登陸新三板,旗下擁有固腸止瀉丸、薏辛除濕止痛膠囊、維C銀翹片等知名產品。

2017年開始,廣州商人陳正文、陳仙紅夫婦通過參與定增、股權增持及深度介入公司治理等方式,逐步加強對阿房宮的控制權,并于2023年成為公司實際控制人。

然而,新主入局并未挽救其頹勢,公司經營形勢難言樂觀。財務數據顯示,自2019年起至2024年,阿房宮藥業已連續6年虧損,累計虧損額高達1.45億元。

此番遭問詢,其業績承壓的根源及未來走向,正引發關注。

阿房宮前身是“三橋中藥廠”,后更名為“西安中藥廠”,經濟性質為集體所有制,主管部門為西安市未央區工業總公司。根據其官網介紹,其歷史可追溯至1966年,距今已有近60年時間。

2003年9月,在市場經濟浪潮下,西安中藥廠邁出關鍵一步,改制為西安阿房宮藥業有限公司。歷經十年運營,2014年11月,公司整體變更為股份有限公司,為登陸資本市場鋪平道路。

彼時,公司的核心掌控權握在以董事長夏陸一為首的四位“老中藥廠人”手中。

夏陸一與擔任董事的王少濤、程寬壽、王建民共同簽署了《一致行動人協議》,成為公司實際控制人。從公開履歷來看,四人均在20歲左右便進入西安中藥廠,從基層生產線起步,一路成長至管理層。

產品上,固腸止瀉丸和薏辛除濕止痛膠囊是公司主導產品。圍繞這兩大主力,公司還擁有固腸止瀉膠囊、益腎靈膠囊、維C銀翹片、桑菊感冒片等產品線,治療領域覆蓋腸胃類、感冒類、補益類、咽喉類等常見疾病領域,構成了相對多元的產品矩陣。

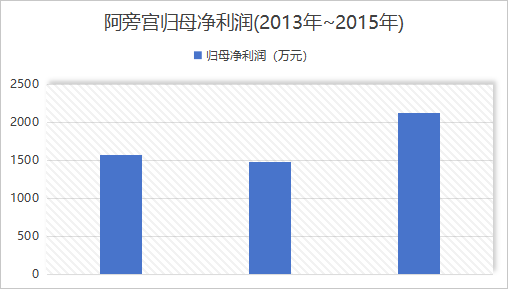

改制前后的阿房宮,展現了一定的穩定性。公開數據顯示,2013年至2015年,公司營業收入穩步增長,分別為1.21億元、1.44億元、1.63億元。同期歸屬于母公司股東的凈利潤分別為1570萬元、1475萬元、2131萬元。

選擇在新三板掛牌,成為公眾公司,既是提升品牌影響力的需要,也是尋求資金支持、謀求更大發展的自然選擇。

2016年,阿房宮登陸新三板。掛牌當年,公司業績沖高,實現營業收入1.93億元,凈利潤達到2371.14萬元,創下掛牌至今的凈利潤峰值。

2017年,為擴大公司生產規模,增強競爭實力,提高公司整體盈利能力,阿房宮計劃投資約3.31億元建設西咸新區灃西新城藥品綜合生產基地。

為此,公司啟動了定向增發,計劃發行約2400萬股,12名投資者認購金額達2.14億元。

來源:阿房宮公告

新資本的涌入,為阿房宮的擴張計劃提供了彈藥,也悄然改變著這家老牌藥企的股東生態。認購名單中,除3名原有股東外,還新增了9名個人投資者,包括后續“入主”的陳正文、陳仙紅夫婦。

盡管投資布局持續推進,但阿房宮的業績卻急轉直下。

2017年,阿房宮營收首次突破兩億元大關,達2.64億元,然而歸母凈利潤卻驟降至729萬元,同比大幅下滑68.38%,陷入典型的“增收不增利”局面。

公司將這一反差歸咎于營業成本激增及資產減值損失,特別是核心產品薏辛除濕止痛膠囊的主要中藥材——烏梢蛇、地龍等價格大幅飆升,成為推高成本的關鍵因素。

2018年,阿房宮營收縮水至1.5億元,歸母凈利潤僅剩85萬元。到了2019年,公司正式由盈轉虧,且虧損額逐年擴大。

來源:阿房宮公告

2019-2022年間,公司營業收入在1億元上下徘徊,而同期歸母凈虧損則從492萬元一路攀升至3592萬元,四年累計虧損逾6600萬元。

對于虧損擴大,其也在公告中坦言,主要原因系期間公司開展灃西藥品綜合生產基地建設,在建工程轉為固定資產后固定成本增加使營業成本大幅增長,而營業收入沒有成比例增長,導致的凈虧損。

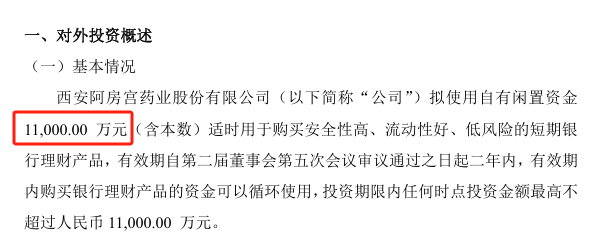

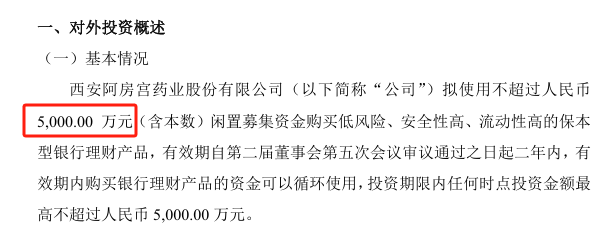

面對困局,2019年,公司曾動用1.6億元資金購買銀行理財產品,試圖改善利潤,但此舉未能扭轉整體頹勢。

來源:阿房宮公告

股東層面的動作則更為頻繁。

2022年3月,股東陳正文通過大宗交易增持146萬股,以12.79%的持股比例躍居第一大股東;同年6月,他接替夏陸一出任董事長兼總經理,掌控經營權。2023年,陳正文與陳仙紅聯手斥資2276萬元進一步收購股份,最終以合計44.49%的持股比例正式入主。

來源:阿房宮公告

從定增輸血、增持籌碼到深度介入公司治理直至最終掌控,陳氏夫婦可謂布局深遠。

然而,“易主”并未帶來期盼的轉機。

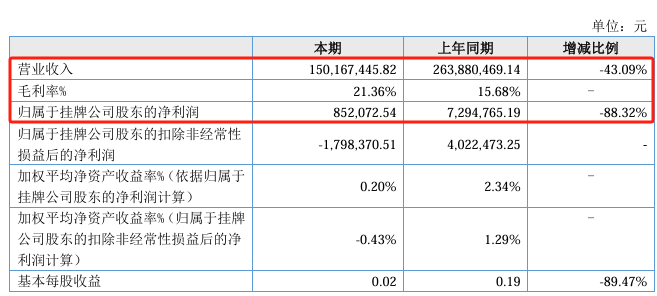

2023年,公司營收降至9350萬元,同比下滑11.67%,歸母凈虧損更是創下4876萬元的歷史峰值。進入2024年,盡管虧損額收窄至2981萬元,但公司仍未擺脫虧損。

2024年年報發布后,股轉系統也對阿房宮下發年報問詢函。

經營業績層面,股轉系統指出,2024年公司營收同比下滑4.55%,并錄得虧損2981萬元。但綜合毛利率為31.02%,同比提升25.29個百分點,公司將主因歸結為營業成本下降。

為此,股轉系統要求其結合產品定價機制、售價、成本結構及原材料價格變動,量化分析主要產品毛利率飆升的原因及商業合理性,并與同行業趨勢對比;同時詳述營業成本減少的具體驅動因素,是否存在成本核算合規性質疑。

此外,公司需基于產品市場競爭力、期后訂單情況及核心客戶穩定性,評估業績是否面臨持續下滑風險,并闡述已采取或擬采取應對措施的有效性。

《每日經濟新聞》記者注意到,阿房宮業績頹勢更深層的根源,或與其產品競爭力衰退、研發乏力、轉型突破不足有關。

這家老牌中藥企,似乎深陷“吃老本”的困局。

來源:阿房宮公告

早年,固腸止瀉丸、薏辛除濕止痛膠囊就一直是公司主導產品。

固腸止瀉丸作為獨家品種,曾在2013、2014年創下年銷售額近4000萬元的規模;而薏辛除濕止痛膠囊同期占公司營收比重更是高達47.58%和45.67%。這意味著,這兩款核心產品中的任何一款出現生產或銷售的波動,都足以對公司整體業績造成較大影響。

然而,十余年過去,醫療環境與市場競爭格局早已今非昔比。

以公司最新年報為例,2024年,阿房宮胃腸類產品實現營業收入1977萬元,風濕類產品收入為2967萬元。雖然并未披露具體產品,但就整體來看,兩款產品的營收規模已不可同日而語。

面對困局,公司在公告中多次提到要“提高自有新品研發能力,研究出新的主導產品。”但2023年及2024年,公司的研發投入僅為278萬元和549萬元,甚至不到同期銷售費用的一半。這在需要高投入、長周期的醫藥行業,尤其對于面臨“創新與發展”的中醫藥企業而言,無異于杯水車薪。

此外,記者注意到,關于公司2017年募資項目“灃西新城建設藥品綜合生產基地”,股轉系統也要求其就折舊對經營業績的影響、轉固時點與款項疑點、消化產能等問題做進一步說明。

關于上述問題,記者亦致電阿房宮進一步了解情況,但其電話處于無人接聽狀態。隨后,記者也向公司公開郵箱發送采訪提綱,但截至發稿,未收到回復。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

封面圖片來源:阿房宮公告

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112