2025-10-10 17:42:20

2025年9月29日,麥科奧特向港交所提交上市申請,聯席保薦人為建銀國際和招商證券國際。該公司由西安交大學霸夫妻控股53%,雖無產品上市且累計虧損超3億,但最新融資后估值達26.36億。其核心產品及三項關鍵產品均處臨床階段,公司計劃雙軌商業化。隨著港交所18A章上市規則的持續發酵,麥科奧特能否實現躍遷,仍需市場檢驗。

每經記者|張靜 每經編輯|張文瑜

港交所主板近日又迎來一家生物科技公司遞交招股書。

2025年9月29日,陜西麥科奧特醫藥科技股份有限公司(以下簡稱“麥科奧特”)提交上市申請,聯席保薦人為建銀國際和招商證券國際。

這家由西安交通大學學霸夫妻控制的生物技術公司,目前尚未有任何產品上市銷售,累計虧損超過3億元,卻能在最新一輪融資后估值高達26.36億元。

在資本對生物科技公司越發謹慎的當下,麥科奧特為何能吸引北極光創投、紐爾利資本等知名機構投資?其估值26億背后,多肽藥物前景又幾何?

作為一家生物技術公司,麥科奧特的創始團隊具有濃厚的學術背景,堪稱典型的“學者創業”代表。

董事長兼CEO王冰今年55歲,擁有豐富的學術和行業經驗,其曾在西安醫科大學擔任助教,2001年8月至2019年12月,則于西安交通大學任教授,致力于醫學教學和研究。

王冰的學術背景頗為扎實,1994年于西安醫科大學獲臨床醫學學士學位,1999年于西安交通大學獲腫瘤學碩士學位,2007年于西安交通大學獲藥理學博士學位。

從披露的招股書來看,王冰在醫療及制藥行業擁有逾20年經驗,還曾擔任國家“重大新藥創制專項”評審專家等重要職務。

非執行董事王梅今年52歲,與丈夫王冰一樣具有深厚的醫學背景,她目前仍擔任西安交通大學第二附屬醫院皮膚科主任醫師,致力于皮膚科的臨床診斷與治療。

王梅的學術成就同樣令人矚目,她曾獲陜西省人民政府授予的陜西省專利一等獎以及陜西省科技進步獎二等獎(作為第二完成人)。

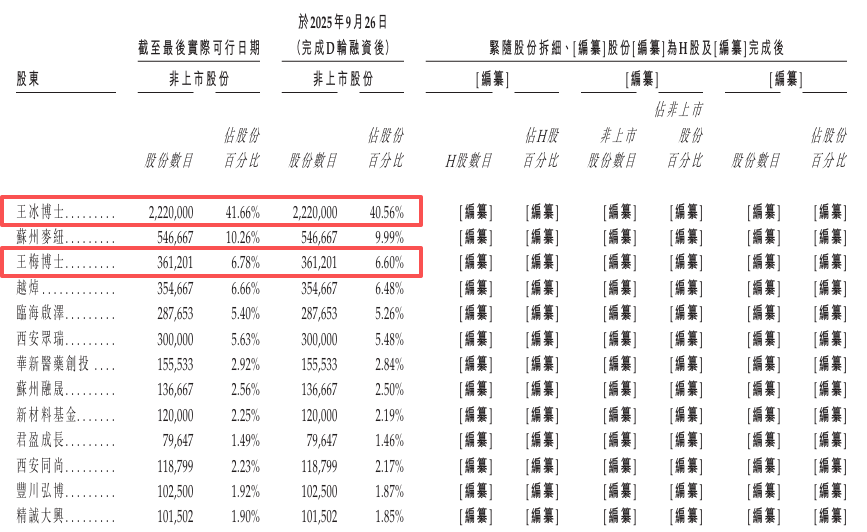

這對學霸夫妻的組合,奠定了麥科奧特技術底色和基因,也讓公司股權結構相對集中,創始人王冰和王梅夫婦共同控制公司約53%的權益,處于絕對控股地位。

具體來看,王冰直接持有公司40.56%的股份,王梅直接持有6.6%,同時王梅通過控制的西安眾瑞間接持有5.48%的權益。

部分投資者持股信息

來源:麥科奧特招股書

除控股股東外,麥科奧特還擁有一批知名的機構投資者。

紐爾利資本旗下蘇州麥紐持股9.99%,為最大機構投資者;北極光創投旗下越焯持股6.48%;臨海啟澤持股5.26%;華新醫藥創投持股2.84%;蘇州融晟持股2.50%。

《每日經濟新聞》記者注意到,這些投資機構在生物醫藥領域均有豐富的投資經驗,一定程度上,他們的進場投資為麥科奧特的研發和商業化提供了資本和資源支持。

值得注意的是,麥科奧特在今年9月26日剛剛完成2.36億元的融資,投后估值達26.36億元。這輪融資恰好在遞交招股書的前一刻,既是資本市場對其的認可,也為公司上市前的估值提供了定價基準。

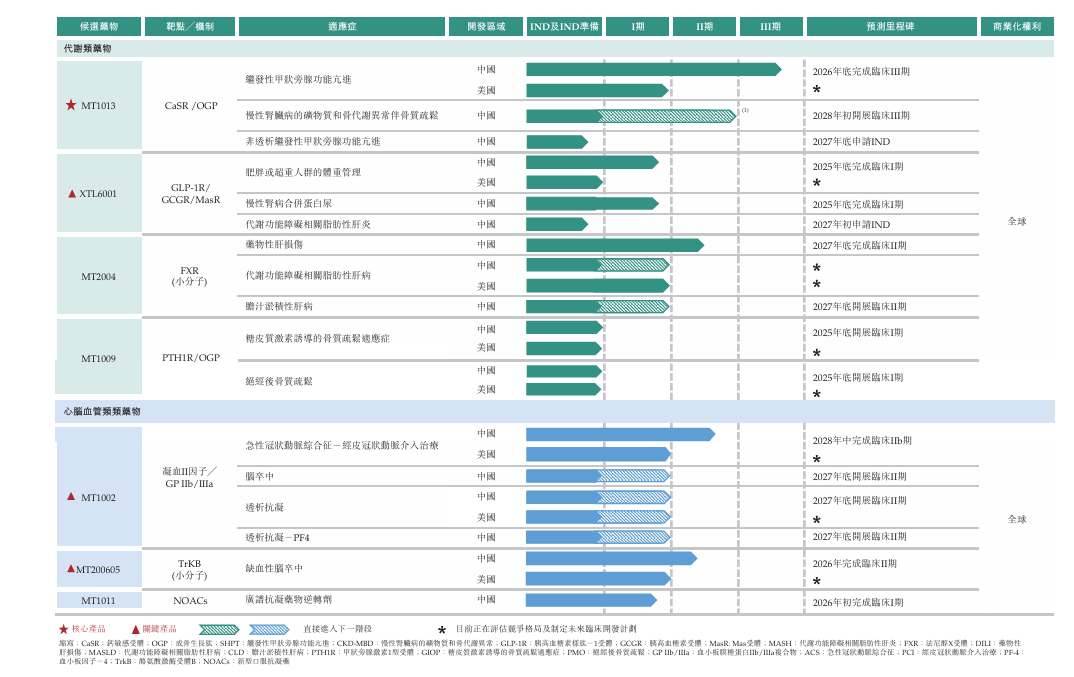

麥科奧特將自己定位為“平臺型生物技術公司”,致力于加速全球新一代雙特異性/多特異性多肽藥物的創新及開發。

招股書披露,公司的研發管線涵蓋代謝性疾病(尤其是腎臟相關疾病)以及心腦血管疾病兩大領域。

其核心產品MT1013是全球首創的雙靶點受體激動劑多肽藥物,可同時靶向CaSR及OGP受體。

該產品主要適應癥為繼發性甲狀旁腺功能亢進(SHPT),并具備潛力擴展至慢性腎臟病的礦物質和骨代謝異常伴骨質疏松等額外適應癥。

截至招股書披露日,MT1013已于2025年5月完成其用于治療SHPT的Ⅱ期臨床試驗,并已進入一項使用西那卡塞作為陽性對照藥物的Ⅲ期臨床試驗。

除了核心產品外,麥科奧特還有三項關鍵產品。

XTL6001是全球首個且唯一在中國及美國均獲得新藥臨床研究批準并進入臨床試驗階段的GLP-1R/GCGR/MasR三重靶點激動劑。該產品具有用于肥胖或超重人群慢性體重管理等疾病的潛在應用價值。

MT1002為全球首個凝血因子Ⅱ和GP IIb/IIIa雙靶點肽拮抗劑,主要針對ACS-PCI手術、腦卒中、腎透析抗凝等抗凝抗栓領域的臨床需求。

MT200605則為一種注射用神經保護劑,通過同時激活TrkB受體和高效清除氧自由基,雙路徑阻斷急性缺血性腦卒中后的級聯病理損傷。

按處于臨床階段的雙/多功能多肽類候選產品數量計,麥科奧特在國內制藥公司中排名第一。

不過,值得注意的是,公司的核心產品和三款關鍵產品均處于臨床階段的候選產品,截至最后實際可行日期,麥科奧特尚未就任何候選藥物取得上市批準,亦未從產品銷售中產生任何收益。

來源:麥科奧特招股書

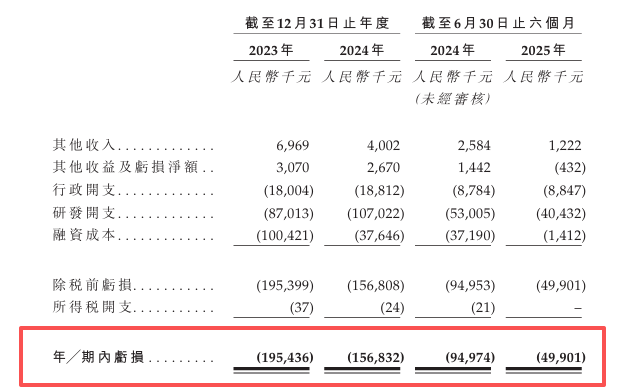

因此,作為一家尚未有產品上市的生物技術公司,麥科奧特的財務狀況呈現出典型早期研發型企業的特征:虧損顯著。

2023年、2024年及2025年上半年,公司的其他收入分別為696.9萬元、400.2萬元及122.2萬元。

這些收入并非來自產品銷售,而是可能包括政府補助、銀行利息等,與公司主營的藥物研發業務關系不大。

公司的期內除稅前虧損分別為1.95億元、1.57億元及4990.1萬元,近兩年半累計虧損超過3億元。

來源:麥科奧特招股書

虧損主要來自高額的研發開支。2023年、2024年及2025年上半年,公司的研發開支分別為0.87億元、1.07億元和0.40億元。2024年研發開支同比增長23%,顯示公司正在加快推進研發進程。

同時,2023年12月31日及2025年6月30日,公司負債凈額分別為4.99億元及8.44億元,2025年6月30日錄得流動負債凈額9.07億元。截至2025年6月30日,公司持有的現金及現金等價物為1.07億元。

結合公司每年的虧損幅度,現有現金儲備可能難以支撐長期運營,這或許也是公司此時尋求上市融資的原因之一。

根據招股書,麥科奧特的核心產品MT1013預計將于2028年初商業化。

公司計劃實行雙軌商業化策略:在國內通過與第三方合約銷售組織合作,在國際上則通過授權合作伙伴關系。這種策略有助于公司充分利用各方資源,快速打開市場,尤其適合缺乏自有銷售團隊的研發型生物技術公司。

從行業前景看,麥科奧特聚焦的代謝性疾病和心腦血管疾病藥物市場空間廣闊。

以公司核心產品MT1013針對的SHPT(繼發性甲狀旁腺功能亢進)藥物市場為例,到2030年,中國SHPT藥物市場規模預計將達到55億元,2035年進一步增長至141億元,復合年增長率高達20.5%。

來源:VCG211430958799

而在超重及肥胖藥物市場,規模則更加龐大,預計到2030年中國市場規模將達到220億元,2035年達1026億元,復合年增長率高達36.1%。

盡管市場空間巨大,但市場競爭也異常激烈,而值得注意的是,公司現階段無營業收入,未來產品商業化后,收入將主要來源于核心產品MT1013及其他關鍵產品如XTL6001、MT1002、MT200605等的銷售。

這意味著,各產品收入占比將取決于市場推廣、產品療效及競爭格局等因素,如在SHPT治療領域,已有多款CaSR激動劑藥物獲批,還有若干處于臨床階段,麥科奧特或面臨較大競爭壓力。

另外,公司在藥品推出及營銷方面經驗有限,而商業化涉及監管批準、質量控制、市場推廣等復雜階段,任何環節失誤都可能導致產品推出延誤、市場接納度不佳等問題。

麥科奧特在招股書中也坦承,“競爭對手可能更快推出更有效、更安全或更便宜的藥物,使公司產品商業化后市場份額受限,無法收回研發成本”。

此次麥科奧特赴港上市,其發展路徑也是中國生物科技行業的一個縮影,即學者創業,資本助推,赴港上市。

隨著港交所18A章上市規則的持續發酵,越來越多尚未盈利的生物科技公司得以登陸資本市場。麥科奧特能否憑借其多肽藥物平臺技術,在資本市場上獲得青睞,進而實現從研發到商業化的躍遷,仍需市場檢驗。

對于公司IPO事宜,《每日經濟新聞》記者亦撥打公司在天眼查的公開電話了解情況,其電話一直無人接聽。隨后,記者向公司公開郵箱發送采訪提綱,但截至發稿,未收到回復。

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

封面圖片來源:VCG211430958799

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112