每日經濟新聞 2025-11-25 20:27:20

每經編輯|金冥羽

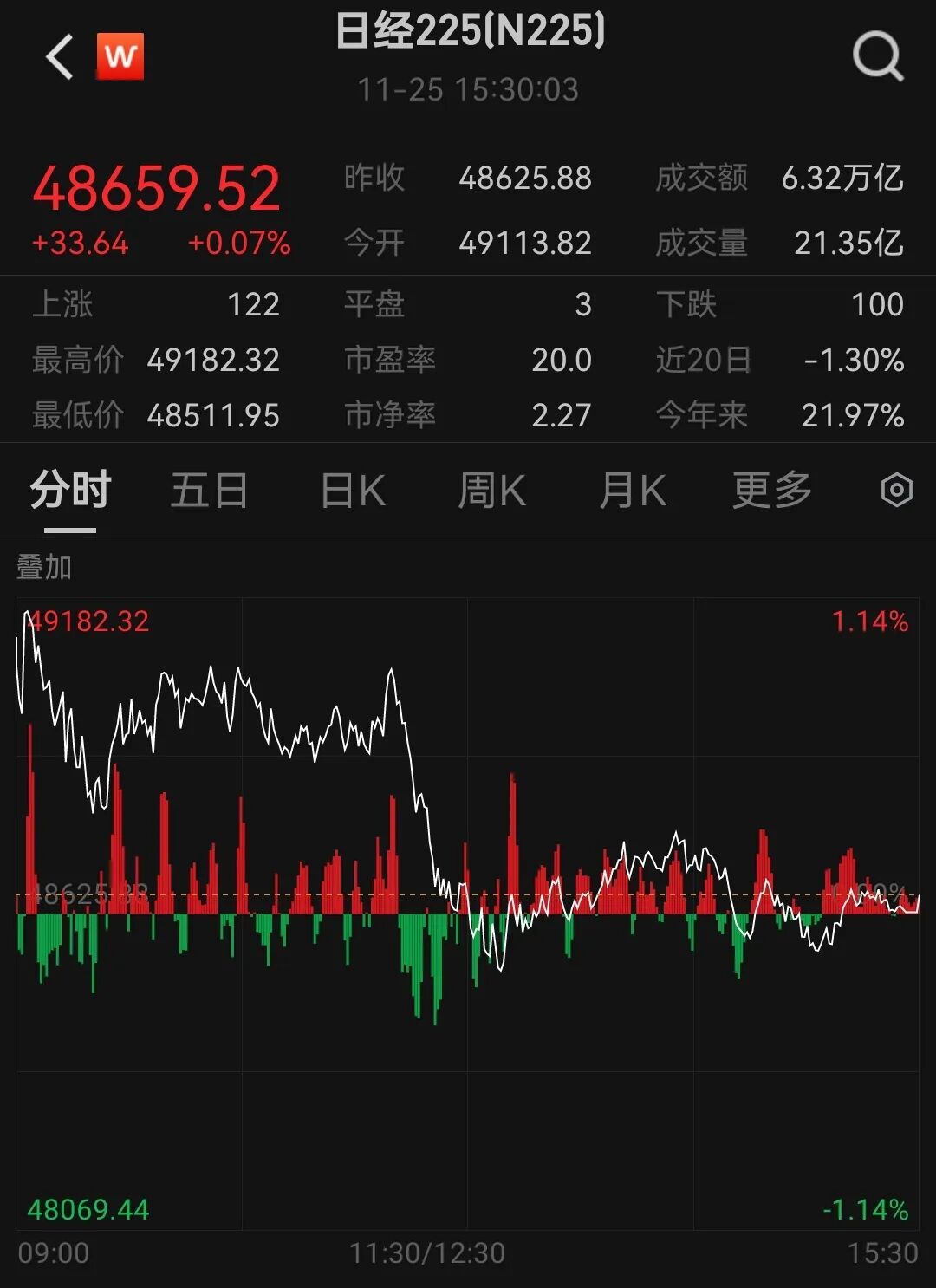

11月25日,日經225指數早盤高開高走,一度飆升超1%。但日本時間午后開始跳水,一度翻綠,后略有回穩,截至收盤漲0.07%,報48659.52點。

這其中,軟銀的暴跌可能帶來了巨大拖累。繼上一個交易日大跌之后,該股今天一度暴跌達11%,截至收盤大跌近10%。以此估算,軟銀近兩個交易日市值蒸發超2450億元人民幣。

有分析師表示:“市場擔心,在谷歌Gemini 3獲得強烈好評之后,OpenAI所面臨的競爭環境會變得更加嚴峻,這對軟銀股價造成了打擊。”

重注OpenAI的軟銀集團11月11日發布業績報告顯示,3月31日,軟銀集團與OpenAI簽署最終協議,對OpenAI Global進行最高400億美元的后續投資。扣除將向共同投資者轉貸的100億美元后,軟銀集團的實際投資額預計為300億美元。2025年10月,軟銀集團與OpenAI簽署修訂協議,使公司得以在第二輪融資中全額追加225億美元投資,且不受特定條件限制;隨后公司于2025年12月通過軟銀愿景基金2號完成全額投資。

不到一個月前,軟銀集團曾短暫成為繼豐田汽車之后,日本第二家市值突破40萬億日元(約合2550億美元)的公司,而如今市值已從高位回落逾 40%。

彼時,彭博億萬富豪指數顯示,軟銀集團創始人孫正義的個人凈資產飆升248%,以551億美元(約合3928億元人民幣)重登日本首富寶座,終結了優衣庫創始人柳井正多年的領跑地位。

AI風向突變

谷歌“登基”

盡管ChatGPT是當前這場人工智能(AI)熱潮的“發起者”、OpenAI亦是最大受益者之一,但隨著競爭者的不斷追趕,美國AI熱潮的風向最近似乎有所變化。

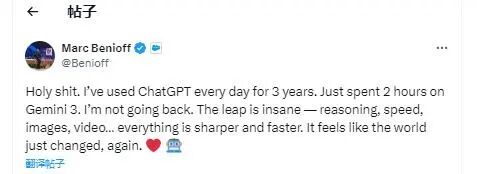

軟件公司賽富時首席執行官馬克·貝尼奧夫(Marc Benioff)最新表示,他將棄用OpenAI的ChatGPT,轉而使用谷歌最新發布的人工智能模型Gemini 3,并稱Gemini 3在推理、速度和多模態能力方面實現了“瘋狂”的飛躍。

他在社交媒體平臺上寫道:“天哪!三年來,我每天都使用ChatGPT。剛剛花了兩個小時體驗Gemini 3。我再也回不去了。這飛躍太驚人了——推理、速度、圖像、視頻……一切都更清晰、更快捷。感覺世界又一次改變了。”

這一帖子迅速引起了市場的注意,截至發稿,瀏覽量已突破300萬。而且有鑒于賽富時在人工智能領域與OpenAI和Anthropic的深厚合作關系,貝尼奧夫的認可令人震驚,并突顯出隨著模型變得更快更好,頂級技術領導者的偏好正在迅速發生變化。

賽富時是一家全球領先的企業級軟件公司,總部位于美國加州舊金山,成立于1999年,由 貝尼奧夫與幾位前Oracle工程師聯合創立。Salesforce 是云計算 CRM(客戶關系管理)領域的開創者,被廣泛認為是推動“軟件即服務”(SaaS)商業模式全球普及的先驅之一。

谷歌母公司Alphabet及其DeepMind部門上周發布了Gemini 3,并在一篇博客文章中將其描述為“迄今為止最強大的代理和感應編碼模型”,能夠生成和理解文本、圖像、視頻和代碼,并在谷歌生態系統中實現更緊密的集成。Alphabet還表示,該人工智能模型在科學推理和代理任務等領域的表現,優于OpenAI的ChatGPT 5.1和Claude Sonnet 4.5。

值得一提的是,據知情人士消息稱,Meta正在討論在2027年在數據中心中使用谷歌的人工智能芯片——它們被稱為張量處理單元(TPU)。報道還稱,Meta也可能在明年從谷歌云部門租用芯片。

受此消息影響,截至發稿,今日美股盤前,谷歌上漲4.29%,而英偉達則下跌超4%。

一旦達成協議,將有助于把TPU打造成英偉達芯片的替代方案。當前,英偉達芯片是大科技公司和初創企業的“黃金標準”,從Meta到OpenAI,都依賴其算力來開發和運行人工智能平臺。谷歌此前已與Anthropic達成協議,向其提供多達100萬顆TPU芯片。不過,英偉達在這一市場中仍然占據主導地位。

這種張量芯片是在10多年前首次開發的,最初就是專門為人工智能任務設計的。如今,它在谷歌體系之外也開始逐漸獲得動能,被視為訓練和運行復雜AI模型的一種方案。在全球企業擔憂過度依賴英偉達之際,這種芯片的吸引力進一步上升。

日本國債再度殺跌

值得關注的是,最近困擾全球市場的日本國債市場今天再度殺跌。日本10年期國債收益率再度飆至1.8%上方。30年期日本國債收益率上漲0.63個基點,至3.33%。

11月21日,日本內閣推出了一項規模達21.3萬億日元的補充預算(占GDP接近3%),這是高市早苗政府上臺后的首個重大經濟政策,凸顯新政府財政擴張的取向。

華泰證券研究認為,超預期的補充預算預計將在短期內提振日本經濟增長,但在當前高通脹背景下,缺乏貨幣政策正常化支持的財政刺激計劃可能加大通脹脫錨風險。對財政可持續性的擔憂或推升日本長端國債的風險溢價,導致長端國債的流動性進一步惡化。

長短端國債的期限利差不僅僅反映市場對未來經濟增長的預期,也隱含了市場對財政可持續性的擔憂。隨著日本加碼財政刺激,財政可持續性的擔憂推升了日本長端國債的風險溢價,特別是,大量長期國債由日央行持有,2024年底日央行持有約52%的日本國債,長期國債的持有比例更高;并且,日本保險公司對長期國債需求的下降,日本長債流動性偏弱,而風險溢價的抬升或進一步惡化日本長債的流動性。

國金證券認為,地緣上的惡化也引發日本經濟三重沖擊:日元貶值、10年期國債收益率飆升并創16年來新高,資本外流加劇;中日韓自貿區談判再度擱淺;中國游客赴日預計減少60%,拖累GDP約0.36%。

另外,來自日本野村綜合研究所的研究員木內登英表示,日本經濟已因美國關稅政策面臨下行壓力,加上中日關系惡化,日本經濟面臨巨大隱憂。如果情況得不到扭轉,今年第四季度日本經濟可能繼續下滑。此時,若加大財政支出,可能會讓日本國債持續暴跌。進而引發一系列類似于當年英國養老保險出現爆倉跡象的黑天鵝事件。若不做一些動作,經濟又會持續惡化。

(聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

編輯|||金冥羽 杜恒峰

校對|許紹航

封面圖片來源:視覺中國(圖文無關)

每日經濟新聞綜合券商中國、中國基金報、財聯社、公開資料等

感謝關注每日經濟新聞,每天都有精彩資訊

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112