每日經濟新聞 2025-12-19 13:44:16

每經記者|蘭素英 王嘉琦 每經編輯|陳柯名 高涵

12月19日,日本央行將政策利率上調0.25個百分點至0.75%,創下自1995年9月以來的最高水平,正式宣告了超寬松貨幣政策時代走向終結。這一決策標志著日本貨幣政策的重大轉向,旨在打破長期低利率、低通脹、低增長的循環。

加息的背后,是日本通脹連續44個月高于2%的央行目標,以及日元持續疲軟帶來的輸入性通脹壓力。

然而,市場更深層次的憂慮,潛藏于日本內部的巨大政策“錯配”之中:一邊是央行試圖通過加息抑制通脹,另一邊卻是高市早苗內閣拋出的高達18.3萬億日元的財政刺激計劃。

中國人民大學重陽金融研究院研究員劉英在接受《每日經濟新聞》記者(以下簡稱每經記者)采訪時直言,本次加息堪稱“危險的一躍”。“緊貨幣”與“寬財政”的矛盾組合不僅可能削弱加息效果,更將直接推高本已沉重的政府債務融資成本,加劇財政風險。

隨著日本央行加息,全球資本市場也屏息以待。曾在全球市場掀起波瀾的日元套息交易,其平倉風險再度成為焦點。盡管有分析認為當前風險可控,但被稱為“渡邊太太”的日本本土投資者已提前行動,投機性資金快速撤離,預示著全球流動性格局或將迎來深刻調整。

1990年代日本泡沫經濟破裂后,日本央行曾于1995年9月把當時相當于政策利率的官方貼現率從1.0%下調至0.5%,開啟了長達近三十年的低利率時代。

此次加息,被視為日本貨幣政策正常化的關鍵一步。劉英在接受每經記者采訪時表示,此舉意味著日本結束了長期推行的量化與質化寬松(QQE)、負利率及零利率政策,是在通脹壓力下的被動之舉,此舉也將打破日本央行長期奉行的低利率政策,并將使剛出現復蘇的經濟增長蒙上陰影。

加息最核心的動因在于持續高企的通脹。

數據顯示,日本的關鍵通脹指標已連續44個月高于央行設定的2%目標。今年10月,核心消費者價格指數(CPI)同比上漲3.0%,11月降至2.9%。

劉英表示,此輪通脹由服務價格與工資聯動推升,日本“春斗”工資漲幅達5.25%,疊加長期處于低位的失業率,形成了“工資-物價”螺旋式上升的內生通脹格局,這是推動央行加息的最根本原因。

圖片來源:每經特約記者 郝帥 攝

日元持續疲軟是另一個重要推手。

目前,日元對美元匯率徘徊在155附近,接近去年迫使日本財務省入市干預的水平。疲軟的匯率刺激了輸入性通脹,企業不得不將高昂的進口成本轉嫁給消費者。經濟學家Alicia Garcia Herrero稱,日元持續走弱是日本央行與政府本月達成一致、支持加息的決定性因素。劉英也認為,日本央行需要通過加息緩解匯率壓力,推動日元升值,以平衡匯率市場。

此外,企業信心的改善和對未來工資增長,也為加息提供了支撐。日本央行12月15日發布的季度“短觀”調查顯示,日本大型制造業企業的信心已升至四年來新高。同日發布的工資報告也表明,多數企業預計未來兩年的工資漲幅將保持穩定。在劉英看來,這也是日本在通脹結構轉型、工資增長持續、勞動力市場緊俏的背景下,主動調整宏觀經濟政策決心的體現。

在日本央行踩下貨幣“剎車”的同時,高市早苗領導的日本政府卻踩下了財政“油門”,這種政策上的“錯配”令外界深感不安。

圖片來源:視覺中國

12月16日,日本國會批準了2025財年(2025年4月至2026年3月)補充預算案,財政支出規模高達18.3萬億日元,號稱疫情后最大規模。這一預算案以應對物價上漲、促進經濟增長為名,但其超過60%的資金將通過新發行國債來籌措。這意味著,央行的加息將直接推高政府的償債成本,讓本已不堪重負的日本財政雪上加霜。

12月19日,日本東京債券市場上,作為日本長期利率指標的10年期新發國債收益率一度上升至2%,是自2006年5月以來的高點。

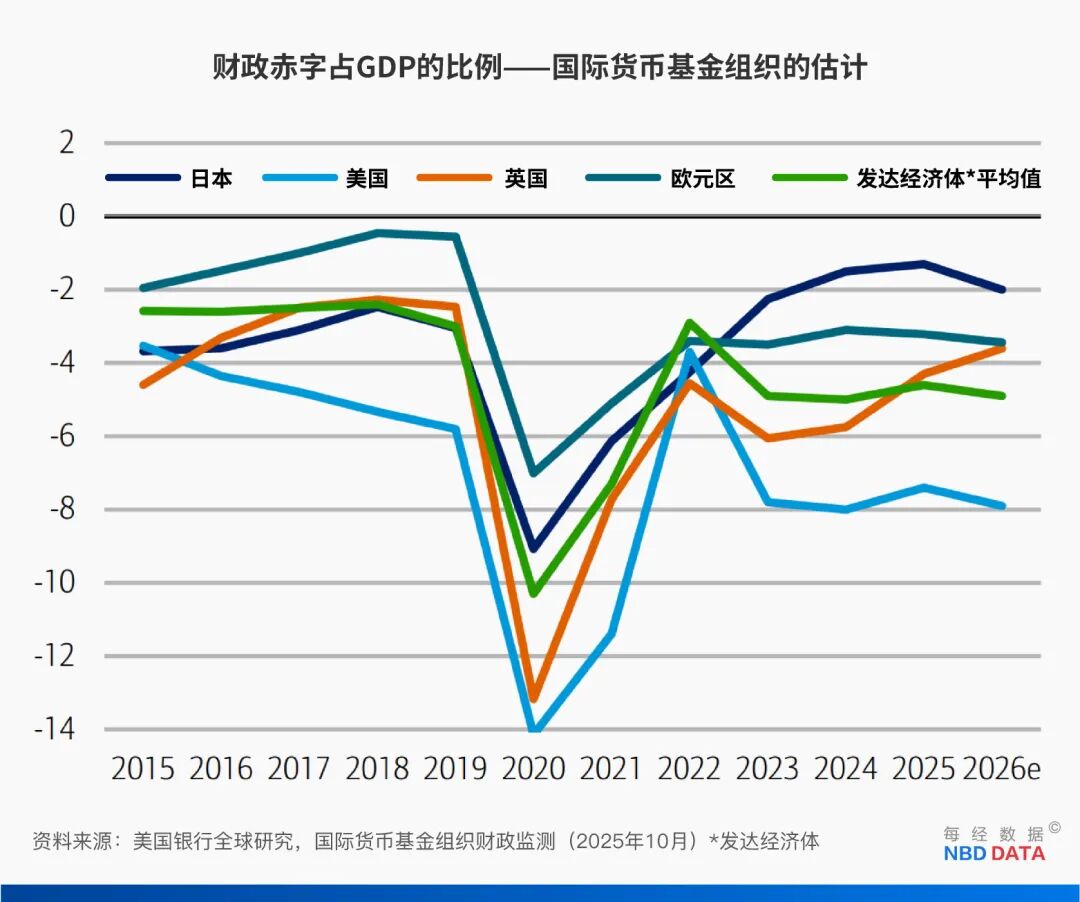

根據國際貨幣基金組織(IMF)的數據,2025年日本政府債務總額預計將達到其國內生產總值(GDP)的229.6%,在發達國家中高居榜首。劉英表示,加息直接抬升了政府與市場的借貸成本,財政可持續性受到廣泛質疑。日本財務省的預測也印證了這一點,預計到2028財年,政府的利息支出將從2024財年的7.9萬億日元增至16.1萬億日元,翻了一倍多。如果國債收益率的上升超出預期,償債成本還將進一步飆升。

“緊縮貨幣”與“擴張財政”的矛盾組合,被視為一次“危險的一躍”。劉英表示,這種政策節奏的錯配,短期尚在可控范圍,但長期會加劇國債市場流動性壓力,削弱貨幣政策公信力,可能成為系統性金融風險的潛在溫床。她進一步指出,這種矛盾會迫使日本央行在維持市場穩定與控制通脹之間艱難平衡。若央行因市場波動被迫重啟購債以壓低收益率,將嚴重損害其通脹目標的可信度。

美國銀行和IMF也發出警告稱,大規模的財政刺激將使日本的財政赤字在2026年面臨再次擴大的巨大風險。

政策矛盾背后,是復雜的政治因素。劉英分析稱,高市早苗作為安倍的追隨者,在競選時曾承諾推行“雙寬松”政策,但當前的高通脹使其無法兌現承諾。安倍時期的“新三支箭”(寬松貨幣、寬松財政、產業結構改革)針對的是通縮環境,而如今CPI已顯著上漲,照搬過往政策不符合當前經濟實際。

當前,日本經濟本身正顯露疲態。日本內閣府12月8日公布的數據顯示,日本第三季度實際GDP年化季率終值萎縮2.3%,剔除通脹因素后環比收縮0.6%,這也是日本經濟時隔六個季度再次陷入萎縮。劉英強調:“日本作為消費主導型經濟體,本身具有低欲望社會特征,加息將進一步抑制消費與投資,同時對出口造成抑制。高市早苗的外交政策可能沖擊旅游等產業,進一步加劇經濟發展的不確定性。若四季度GDP繼續環比負增長,日本將陷入技術性衰退,使剛有好轉的經濟再度下滑。”

此外,通脹本身的粘性也預示著長期的循環風險。劉英表示,日本近三年的通脹數據均維持在3%左右,工資與物價的雙螺旋上升仍處于無解狀態。失業率低導致勞動力短缺,企業會將工資上漲的成本轉嫁至產品價格,形成“工資上漲→成本上升→物價上漲→再漲工資”的循環。若明年財政補貼退出,核心通脹可能再度反彈,進而迫使央行進一步加息,形成“加息推高財政壓力→市場動蕩→再加息”的惡性循環。

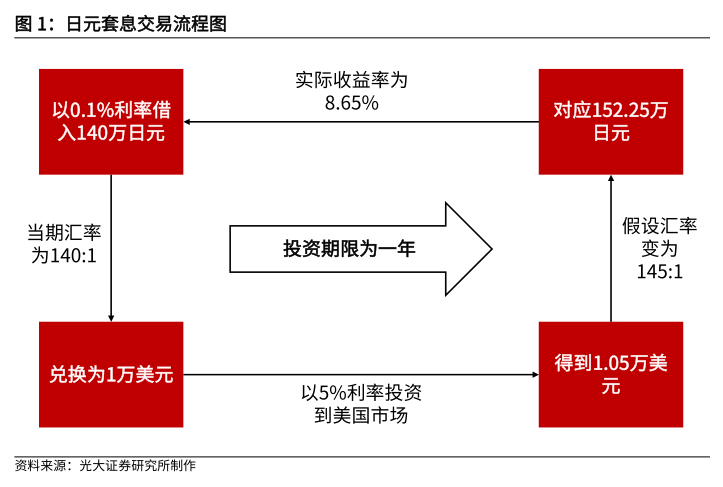

日本作為全球重要的資本輸出國,其貨幣政策的轉向牽動著全球資本市場的神經。其中,規模龐大的日元套息交易(carry trade)的平倉風險,成為市場關注的焦點。

所謂套息交易,是指投資者以極低成本借入日元,換成美元等高息貨幣后,投資于美股、美國長債等高收益資產以賺取利差。麥通MSX研究院甚至認為,過去十年全球市場的巨大流動性,有相當一部分源自這條“隱形資金通道”。而隨著日本央行加息,日元借貸成本上升,勢必削弱套息交易的吸引力,可能迫使交易者拋售海外資產以償還日元債務,從而引發全球資產價格波動。

日元套息交易還催生出了一個經濟術語——“渡邊太太”,指代日本國內這類炒匯的散戶。曾經,“渡邊太太”的主要群體是日本家庭主婦,而現在,這類群體大多為通過App進行交易的中年男性。據估計,這個群體掌控著日本零售外匯市場近三分之一的交易量。

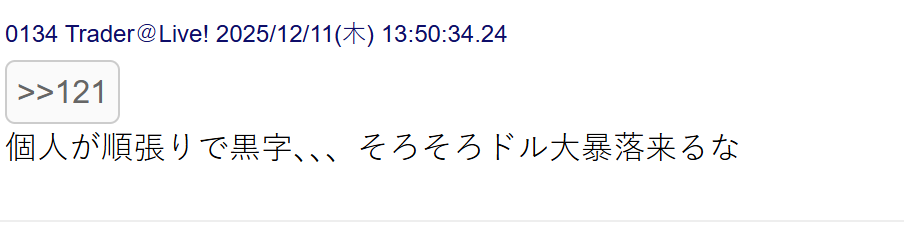

事實上,“渡邊太太”們早已嗅到了風向的轉變。在12月初日本央行行長釋放加息信號后,日本熱門網絡論壇中就出現了“美元即將大跌”“真正的危機很快就要到來”等言論。

圖片來源:日本熱門網絡論壇5ch

數據也反映了資金的警覺。根據美國商品期貨交易委員會(CFTC)的報告,在加息預期升溫的背景下,投機性資金正在快速撤離。從12月2日到12月16日的兩周內,日元的非商業頭寸凈持倉(即投機性凈持倉)收縮超過60%。

市場對2024年7月因日本央行意外加息而觸發的全球套息交易平倉風暴記憶猶新:7月初,日元兌美元一度跌至161.95,為1986年以來的最低點,迫使日本政府入市干預;7月31日,日本央行意外加息,日元兌美元快速升值,觸發全球套息交易平倉;8月5日,日經225指數大跌12.4%,刷新歷史最大點位跌幅,韓國股市創下2008年金融危機以來的單日跌幅紀錄,納斯達克和標普500分別下跌3.4%和3.0%。

不過,部分機構認為,此次加息風險相對可控。劉英表示,本次加息25個基點在市場預期之內,且市場已提前消化消息,而美聯儲降息可能已經進入尾聲,因此不太可能觸發大規模套息交易逆轉。

光大證券在研報中也指出,當前套息交易的規模遠不及2024年7月水平。2025年10月末日本外資銀行內部往來賬戶規模、2025年6月末全球銀行發放的境外日元計價貸款規模分別與2024年7月末的水平接近,但反映表外規模的非商業空頭持倉數量在2025年11月末只有2024年7月末的40%。

展望未來,劉英判斷,全球資本流動或將進入一個“低套息、高配置”的新階段。隨著日元融資成本上升,套息交易吸引力被削弱,但美債和新興市場資產仍保持相對收益優勢。國際資本的流動模式可能從套息外流,轉向回流日本本土并進行再配置,全球資本市場未來走勢將以結構性調整為主。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

記者|蘭素英 ?王嘉琦

編輯|陳柯名?高涵?杜波

校對|金冥羽

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112